Hatalmas erők feszülnek egymásnak: mi köze az energiaár-robbanásnak a cégfelvásárlásokhoz?

Az energiaárak és a bérek gyors növekedése miatt megjelent az infláció réme. Az infláció letöréséhez egyes jegybankok már elkezdték, mások pedig most fogják emelni a kamatokat. Ez pedig elméletileg az M&A piacra is hatással lehet, ám ellentétes erők feszülnek egymásnak.

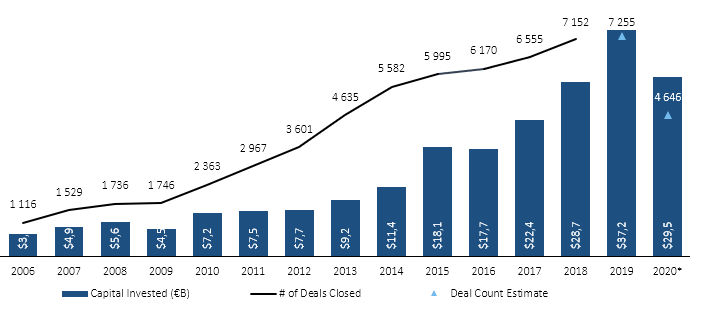

Rekordév, és az étvágy nem csökken

2021 rekordév volt a cégeladások és cégfelvásárlások (M&A) piacán. Az előzetes adatok alapján a Dealogic szerint a tranzakciók összértéke elérte az 5 800 milliárd dollárt, ami 60%-os növekedés is lehet az előző (Covid által befolyásolt) évhez képest. Az olcsó finanszírozás, a tőzsdék szárnyalása makroszinten hajtotta a vevőket, mondhatni vásároltak „mintha nem lenne holnap”.

De mi várható 2022-ben? Nincs jele a lassulásnak:

- A private equity alapok sosem látott mennyiségű szabadon elkölthető összegeken ülnek. A vezetőik pedig akkor kapnak bónuszt, ha van befektetés, tranzakció, így őket ez hajtani fogja.

- A nagyvállalatok (tehát, akik szakmai befektetőként léphetnek fel) bankszámláin 2 ezer milliárd dollár vár a sorsára, csak az USA-ban. Ez szintén szabadon elkölthető cash-t jelenthet akár növekedni, akár újabb cégeket felvásárolni.

Az étvágy tehát úgy tűnik, marad, sőt. Január 4-én például kaptam egy emailt az egyik szakmai befektetőtől, hogy beszéljünk, mert „idén még semmit sem vettünk”.

Energiaárak, minimálbér, infláció, M&A piac

Eközben az energiaárak növekednek, a minimálbér emelkedett, megjelent az infláció réme. Kérdezheti a kedves Olvasó: de hogy jön ez ide? Mi köze van az energiaáraknak (illetve az inflációnak) a cégfelvásárlásokhoz? Sajnos nem csak egy kattintásvadász címről van szó. Bizony, lehet hatása a kenyér-energia-benzin árának arra, hogy jó áron veszik-e meg a cégünket vagy sem.

Ugyanis az alapanyagok árának növekedése (vagy épp a minimálbér emelése) beépül a termékek árába, ez inflációt jelent. A tartósan megjelenő infláció visszafogása érdekében a jegybankok kamatot emelnek. Idehaza már hónapokkal ezelőtt elindult a folyamat, de Európában is formálódik a tendencia, valamint az amerikai Federal Reserve is nyíltan kommunikálja ezt a szándékot (most márciusra ígérik a szigort).

A kamatemelés hatására egyrészt drágulnak a hitelek. És mi köze ehhez a vállalatfelvásárlási piacnak? A tranzakciók egy része LBO (leveraged buyout): azaz kisebb-nagyobb részben hitelből történik annak finanszírozása. A kamatok magasabbak, tehát drágább a forrás. Bizony ez azt jelenti, hogy „többe kerül” a deal. Kivéve, ha a vevő csökkenti a vételárat.

Az infláció tehát – több tényező, pld. az energiaárak miatt – világszerte meghaladja a jegybanki célokat, ez pedig várhatóan kamatemeléseket hoz, ami

- akár csökkentheti az étvágyat,

- drágábbá teheti a tranzakciókat, ami kihathat a vételárra (csökkenti azokat),

- akár lassíthatja is az M&A piacot, hiszen amennyiben az eladók nem engednek a cégérték elképzeléseikből, akkor lehet, hogy maga a tranzakció hiúsul meg.

Ellentétes erők feszülnek egymásnak

A Covidból a gazdaságok kilábalni látszanak, sőt, olyan növekedés várható bizonyos szektorokban, hogy nem tudnak eleget termelni (chiphiány, alapanyaghiány stb). Ez a fellendülés hajtja a cégeket, egyre jobb számokat produkálhatnak, ami az eladók fejében párosulhat egy magasabb cégértékkel.

Az elmúlt pár évben azonban sok befektető arra rendezkedett be, hogy hosszú távon olcsó lesz a pénz, a stratégiájának része, hogy akvizíciók útján növekszik – már évek óta, és nem tervez megállni.

Azaz ellentétes erők feszülnek majd egymásnak a következő 1-2 évben:

- az éhség még megvan sok helyen, az étvágy tehát adott, a stratégia része az akvizíció,

- eközben a tranzakciók finanszírozása drágul, adott esetben nehezebb lesz, ami a vevők megközelítése mentén a vállalatértékekben is korrekciót kell, hogy jelentsen.

A képlet egyszerűnek tűnik, de mégsem az. Ha a tulajdonosok azt várják, hogy növekedni kell, netán azt ígérte a menedzsment, hogy növekedés lesz, akkor meg fogja-e állítani a vevőket a fenti folyamat? Persze az jár majd a fejükben, hogy:

- Mit is várok a piacomtól? Kell-e kapacitás? Megéri-e fejleszteni?

- Érdemes-e vennem egy céget, csapatot, piacot? Elhiszem-e nekik, amit ígérnek? Elhiszem-e az üzleti terveiket?

- Vége lesz egyszer a Covidnak? Lesz felpattanás? Készüljek rá?

Ha igazán „kincsre bukkannak”, akkor nem lesz megremegés, venni fognak.

A képet árnyalandó, hívjunk segítségül historikus adatokat. Ez alapján az az egészen logikus összefüggés, hogy ha nő a kamat, csökken az M&A tranzakciók száma / értéke, meginog. Ugyanis 2004 és 2007 között a kamatok jelentősen nőttek, de az M&A aktivitás viszont nem csökkent, hanem szintén nőtt, közel 70%-kal. Mi történhetett? Nem értik a vevők, a befektetők a fenti egyszerű, logikus összefüggést? Ahogy ezt már korábbi cikkekben is körbe jártuk (Cégeladások, felvásárlások – érdemes-e céget eladni 2021-ben?), egy M&A tranzakció nem pusztán pénzügyi döntés. Nem csak a DCF modellről és a várható megtérülésről szól. Mint ezt egy szakmai befektető Ügyfelünk megfogalmazta: „Nézd, stratégiai céljaink vannak! Ha egy jó céget látok, nem azon a pár százalékon fog múlni”.

Mely cégeknél lehet hatása az inflációnak?

Valahogy úgy összegeznénk tehát a fentieket, hogy az egyedi, speciális tudással, termékkel, piaccal rendelkező cégek, akik növekedési pályán vannak, azoknak nem kell aggódniuk a kamatemelés miatt, bizonyára nem fognak számottevő cégérték-korrekcióval szembesülni. Mindemellett az „unalmas cégek” esetén, ahol nehéz valamilyen nemzetközi szinten is érdekes egyedi versenyelőnyt (USP-t) meghatározni, speciális know-how-t, iparági tudást felmutatni, ott lehet hatása a kamatemelésnek egy vételárnál. Nincs mit tenni, dolgozni kell azon, hogy ne legyünk „unalmasak”.

Meg kell találni a szinergiát a vevővel, meg kell tervezni, fel kell mérni, hogy kinek leszünk izgalmasak, és akkor nem kell aggódni az inflációs hatás miatt!

A bejegyzés Horgos Lénárd a Portfolio.hu-n a témában megjelent cikke nyomán készült.