2018-as M&A trendek – mire számíthatunk az első negyedév alapján?

2018-ból már eltelt több mint egy negyedév, az elemzések és az előrejelzések azt mutatják ez egy kiemelkedően aktív év lesz M&A tranzakciók szempontjából.

Ha cégük eladását fontolgatják vagy épp a régióban keresnek potenciális célpontokat, akkor nagy eséllyel a legjobb időszakot választják erre.

Globális és CEE/SEE régiós M&A trendek – mire számíthatunk?

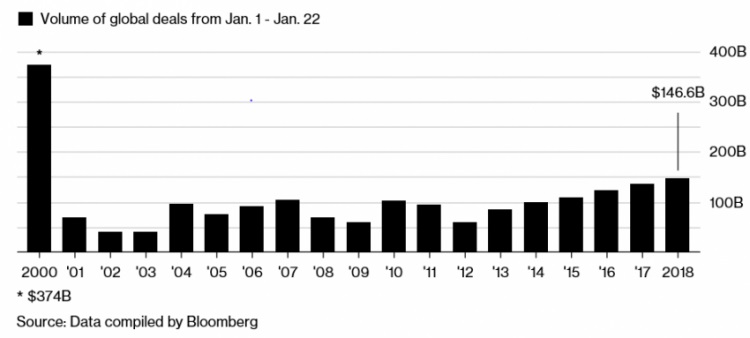

A Bloomberg szerint ez lesz 2000 után a legmeghatározóbb év a cégfelvásárlások és cégösszeolvadások területén.

Az M&A tranzakciók értéke már 2018. január végén 146,6 Mrd USD volt globálisan, ami nagyon ígéretes, mivel 2000 óta nem volt ilyen magas szinten.

A CMS elemzése is azt támasztja alá, hogy az M&A ügyletek száma és a tranzakciók mérete is növekedni fog 2018-ban, továbbra is jelentős pénzügyi tartalékkal rendelkeznek a vállalatok, és az elmúlt időszakban ez tovább növekedett. A 2017. évi visszafogottabb M&A tranzakciós adatokat a gazdasági, politikai és szabályozási bizonytalanságokkal, a tőkepiac volatilitásával, a deal-ek értékeltségével (magas eladói elvárások), és a banki kamatok alacsony szintjével magyarázzák.

Az elemzők várakozásai alapján egyes iparágak további konvergenciája lesz jellemző – mint pl. az energiaipar az építőiparhoz, az építőipar a gyártáshoz, a retail, healthcare és telekommunikáció a technológia-intenzív iparágakhoz -, ami azt jelenti, hogy a korábban különálló iparágak egyre nagyobb átfedést mutatnak az alkalmazott technológiák, tevékenységek, termékek és vevők viszonylatában, egyre nehezebben lesznek meghúzhatók az iparágak közötti határok.

De mi a helyzet CEE és SEE régió M&A piacán?

A 2016-os aktív év után, 2017-ben az M&A piac valamennyire lassult a CEE/SEE régióban, amit főleg a bizonytalan európai választások kimenetelével indokolnak, de a Mergermarket és a Wolf Theiss által készített felmérés alapján ez nem mutat maradandó tendenciát, mert az itt korábban befektetők nagy része újra választaná ezt a földrajzi régiót befektetései helyszínéül.

Az elemzők véleménye alapján:

- M&A szempontból legnépszerűbb országok, ahol szívesen vesznek vállalatokat a befektetők: Ausztria, Csehország és Lengyelország (3 kritérium alapján értékelték a CEE/SEE országokat: nyitott befektetésekre, egyszerűbb szabályozási rendszer/folyamatok, infrastruktúra minősége). A fejlődő országok közül Bulgária és Románia veszi még fel a versenyt. Romániát az egyik legdinamikusabban növekvő országnak értékelik a régióban, továbbá az idegenforgalmi értékei miatt kerülhetett föl a 4. helyre. Bulgária a könnyebb szabályozási rendszer, az alacsony minimálbérek és munkáltatói járulékok miatt közkedvelt a befektetők körében (gyártó egységeket pl. ezért szeretnek Bulgáriába telepíteni). Magyarország Horvátország és Szlovákia után következik a listán. Legkevésbé Szerbiában és Ukrajnában vásárolnak cégeket.

- Ebbe a régióba legszívesebben Európa többi országából vagy É-Amerikából érkeznek a felvásárlók/befektetők. Legaktívabb országok vevői, befektetői szempontból: USA, Németország, UK, Kína és Oroszország.

- 2017-ben a TMT szektor (technológia, média, telekommunikáció) volt értékben 3., tranzakciószámban a 4. legaktívabb M&A terület (lsd. fent), de az előrejelzések alapján 2018-ban ebben a szektorban történik majd a tranzakciók jelentős hányada. Köszönhető ez a CEE régióban jellemző magas színvonalú technikai (IT, mérnöki, stb.) oktatásnak, melyet az EU is támogat, hatalmas képzett munkaerő „pool” áll rendelkezésre ebben a szektorban. A TMT iparágon belül is a legerősebb húzó ágazatok az e-kereskedelem, fintech, data and analytics, cloud szolgáltatások, az ezekben az ágazatokban működő vállalkozások, startupok vonzzák a legtöbb befektetőt.

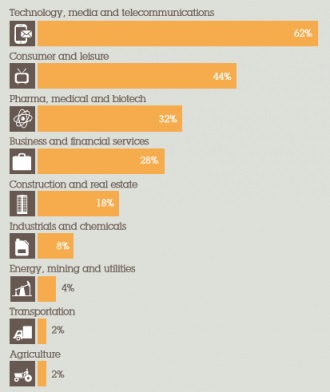

- A Wolf Theiss felmérésében szereplő egyik kérdésre, miszerint mely szektorok lesznek a legvonzóbbak 2018-ban, a megkérdezettek 62%-a a TMT szektort, 44%-a a fogyasztói és szabadidős ágazatot, 32%-a pedig a gyógyszeripart és biotechnológiát nevezte meg, lásd a bal oldali ábrán.

- A CEE/SEE régió elhelyezkedése, alacsony munkaerő költségek és általánosságban elmondható stabil politikai környezet miatt egyre több befektetők fog vonzani pl. a gyártás területére.

- Egész Európa területén az alacsony banki kamatok a jellemzők, mely a deal finanszírozásban is egy kedvező tényező lesz 2018 folyamán, hiszen a cégek megtakarításait olcsó banki finanszírozással egészíthetik ki cégvásárlások esetén. A relatívan alacsony inflációs környezet lehetőséget nyújt a CEE központi bankoknak arra, hogy tovább csökkentség a jegybanki alapkamatot, ezzel csökkentve a banki kamatokat.

A felmérés arra is választ ad, hogy mely tényezőket veszi figyelembe egy befektető, mielőtt ebbe a régióba fektet:

- potenciális versenyképes környezet

- megfelelő menedzsment megléte

- az adminisztrációs korlátok nagysága/bizonytalan szabályozási környezet

- potenciális célpontok száma

Ha tehát cégük eladását fontolgatják, vagy épp a régióban keresnek potenciális célpontokat, akkor nagy eséllyel a legjobb időszakot választják erre, mert egy aktív időszak elé nézünk, de azt is vegyék számításba, hogy egy M&A tranzakciónak időigénye van, időben el kell kezdeni a tranzakcióra való felkészülést.

Kérdéseik esetén állunk szíves rendelkezésükre!