Egyedül vagy csapatban?

Ötlet vs. csapat – mibe fektetnek a befektetők?

A vállalkozás megalapításához az ötlet a legfontosabb. Vagy nem? Egyértelműen nem.

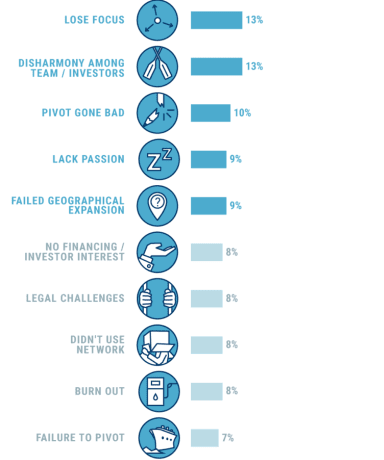

A VC befektetők a startupok esetében egyöntetűen a csapatot nevezik meg, mint a legfontosabb tényezőt, és ez a későbbi fázisban is meghatározó szerepet tölt be. Ez nem véletlen, ugyanis a CB Insights 2018-as gyűjtése alapján a bukást okozó tényezők között az előkelő harmadik helyen szerepel (az esetek 23%-ban igaz) a nem ideális csapat, a teljes 20-as listán további 4 ok vezethető vissza közvetlenül a rossz csapatra, közvetve pedig mindegyiknek köze van hozzá, mely kellően alátámasztja a csapat megválogatásának fontosságát.

A VC befektetések esetében, különösen a startupoknál, a csapat összetétele és dinamikája a végleges döntésnek akár a 70%-át is adhatja.

„A befektetők inkább fektetnek be egy szuper csapatba közepes ötlettel, mint egy szuper ötletbe közepes csapattal” – mondja a befektetők körében sokat emlegetett mantra.

Fontos kiemelni, hogy a folyamatos csapatra való hivatkozás alatt a befektetők egyértelműen a több alapítóval rendelkező startupokat értik és preferálják; a one-man-show-kat kifejezetten nem szeretik a befektetők. Az ilyen esetekben ugyanis minden azon az egy alapítón áll vagy bukik. Ez az „egyedüllét” ugyan részben pótolható „alkalmazottakkal”, viszont számos előny a társalapító hiánya miatt el fog maradni, pld. mint a stratégiai irányokról való alapítók közötti konstruktív vita, a nagyobb fokú elköteleződés a cég iránt stb.

„Ha gyorsan akarsz menni, menj egyedül! Ha messzire akarsz jutni, menj együtt másokkal!” – mondja az afrikai közmondás. Ez igaz ugyan, de önmagában még nem definiálja a startupok fennmaradásához és sikeréhez szükséges feltételeket.

Mi alapján tekintenek a befektetők jónak egy alapítógárdát?

A teljesség igénye nélkül:

- Legyen meg az egyensúly. Természetesen az emberek hajlamosak olyan emberekkel körülvenni magukat, akik mentalitásban és szakmai háttér szempontjából hasonlítanak hozzájuk. Startup alapításakor viszont nem szabad csak egy területről válogatni a társalapítókat. Különböző források 2-3 fős csapatot tartanak ideálisnak induláskor, melyet hosszú távon 4-6 főre szükséges növelni, amelyek mind más hátterű és habitusú embert követelnek meg.

- Ne csak szakikból álljon a csapat. A startupok létezésének alapfeltétele valamilyen technológiai újítás, amihez szükség van tech szakemberekre, fejlesztőkre, azonban ez nem elégséges. A termék és annak elkészítése ugyan alapvető fontosságú, viszont a piacra jutás és a termék eladása legalább annyira kritikus a siker szempontjából. A régiónkban az alapítócsapatokból viszont jellemzően épp az üzleti vénájú emberek szoktak hiányozni. .

- Fontos a kémia. Ugyanúgy, ahogyan a párkapcsolatok is, kémia nélkül idővel a csapat is diszfunkcionálissá válhat, ami a végén szétváláshoz vezethet. Az összhang hiányát csak ideig-óráig lehet elrejteni, a befektetők pedig már a tárgyalások során is különös figyelmet fordítanak ennek a kiderítésére. De e nélkül egyébként sem működne a vállalkozás, így az alapítóknak érdemesebb inkább jól megválogatni a társaikat.

- Jó, ha összeszokott már a csapat. A kémia önmagában nem jelenti még, hogy a csapat alkalmas a stratégia végrehajtására; fontos hogy ismerjék egymás erősségeit és gyengeségeit, emellett tudják a csapatban betöltött pozíciójukat. Ugyanakkor nem kell arra gondolni, hogy csak 10+ éve közösen dolgozó embereknek van egyáltalán esélyük a befektetőknél, szó sincs erről. Lehet célzottan is keresni olyan alapítókat a már meglévő társak mellé, akiket korábban nem ismertek, viszont ennek a célja ne csak az legyen, hogy a befektetői feltételeknek megfeleljenek, az így bekerült alapítónak ugyanolyan elvárásoknak kell megfelelnie, mint a legrégebbi tagoknak.

- Legyen jó a kommunikációjuk. Ez igaz a csapattagok közötti mindennapi együttműködés során, és kifelé, a tárgyalásokon is. A befektetők szerint az alapítók hajlamosak azt hinni, hogy el tudják ezt a hiányosságukat rejteni, de 1-2 találkozó után kiderül, ha valami nincsen rendben ezen a téren.

- Önmagában nem kizáró tényező, ha családtagok, vagy régi baráti kapcsolatokon alapszik a csapat, de ebben az esetben nagyon fontos, hogy le vannak-e tisztázva a cégen belüli felelősségi körök. Az ilyen intenzív kapcsolatok esetében elkerülhetetlenül összemosódik majd a professzionális és a személyes kapcsolat. Ezért kifejezetten fontos, hogy a startupon belül ne mint barátok, hanem mint alapítótársak legyenek jelen, aminek egyik legfontosabb eleme a hatáskörök pontos letisztázása. Ugyanakkor, ha minden pozíciót családtag tölt be, az nem biztató, mert egy bújtatott one-man-show-ra utalhat a befektető számára

Az ideális csapat

Mindezek alapján tehát egy ideális csapat:

- több tagból áll,

- tagjai több területről érkeztek,

- letisztázott felelősségi körökkel rendelkezik,

- összhangban, összeszokottan működnek,

- jól kommunikálnak csapaton belül és kívül is.

Ha ez a fontos tényező teljesül, a nagy jövő előtt álló startupok elindulhatnak a siker irányába.

A csapat összeállítása után még további kihívások várnak az új vállalkozására. Ezekben viszont már MI is tudunk segíteni. Az Absolvo nagy tapasztalattal rendelkezik kockázati tőkebevonás, külpiacra lépés, valamint stratégiai tanácsadás területén, amivel hozzájárulhatunk az ÖN sikerességéhez is.

Ha kérdései vannak a fentiekkel kapcsolatban, vagy tapasztalt segítségre van szüksége akár a tőkebevonásban, akár a megvalósításban, vegye fel a kapcsolatot kollégáinkkal!