Jelentős változások a régió kockázati tőke piacán – mit várhatunk 2023-ban?

Az elmúlt 15 évben a régió (Európa, és benne a CEE régió is) kockázati tőke piaca hatalmas növekedésen és fejlődésen ment keresztül. Az ökoszisztéma szereplői (VC-k, startupok / scaleupok egyaránt) szervezettebbek, tapasztaltabbak, tájékozottabbak lettek, óriási kockázati tőke állomány halmozódott fel és került kihelyezésre a régióban az ígéretes cégek növekedésének beindításához, gyorsításához, nemzetközi piaci potenciáljának kiaknázásához.

Számos sikeres és tanulságos exiten vagyunk túl, és „felneveltünk” néhány unikornist is. A finanszírozási lehetőségek növekedtek, változtak, diverzifikálódtak, és ma már a vállalkozás minden életciklusában, az iparágának, céljainak leginkább megfelelő finanszírozási formához juthat hozzá akár kifejezetten erre specializálódott befektetőktől.

A fejlődés ütemét jól mutatja, hogy az európai kockázati tőke befektetések az elmúlt 5 évben értékben évi átlag 41%-kal növekedtek; a CEE régió növekedése – megelőzve a DACH régiót is – még az európai átlagnál is dinamikusabb; a CEE régióban évi átlag 55%-kal (!) nőtt a VC befektetések értéke 2016-2021 között, és a 2021-es rekord évben elérte a 2,9 milliárd EUR-t (forrás: Dealroom.co)

A vezető nemzetközi kockázati- és magántőke befektetők – mint pld. a Sequoia, az Index Ventures, a BainCapital vagy a Rakuten – is egyre élénkebb érdeklődéssel fordultak a régió felé, aktívan keresik az ígéretes befektetési célpontokat. Megjelenésükkel és aktivitásukkal még több tőke áramlott a régióba, így lehetőség nyílt a korábbiakhoz képest nagyobb méretű befektetési körök realizálására, igazán izgalmas és jelentőségteljes nemzetközi exitek-re, és nagyban hozzájárultak ahhoz is, hogy a régióban egyre sikeresebb befektetések jöhessenek létre.

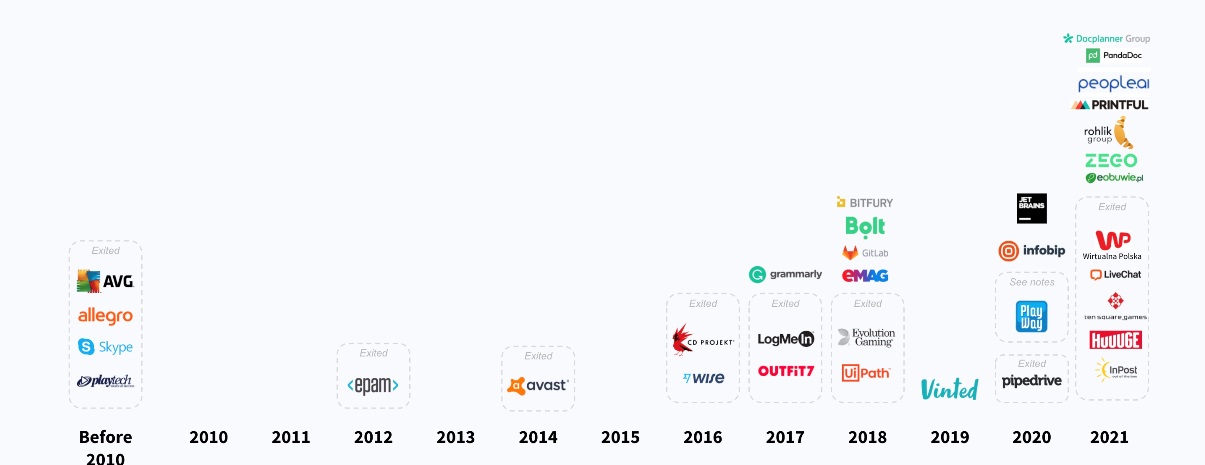

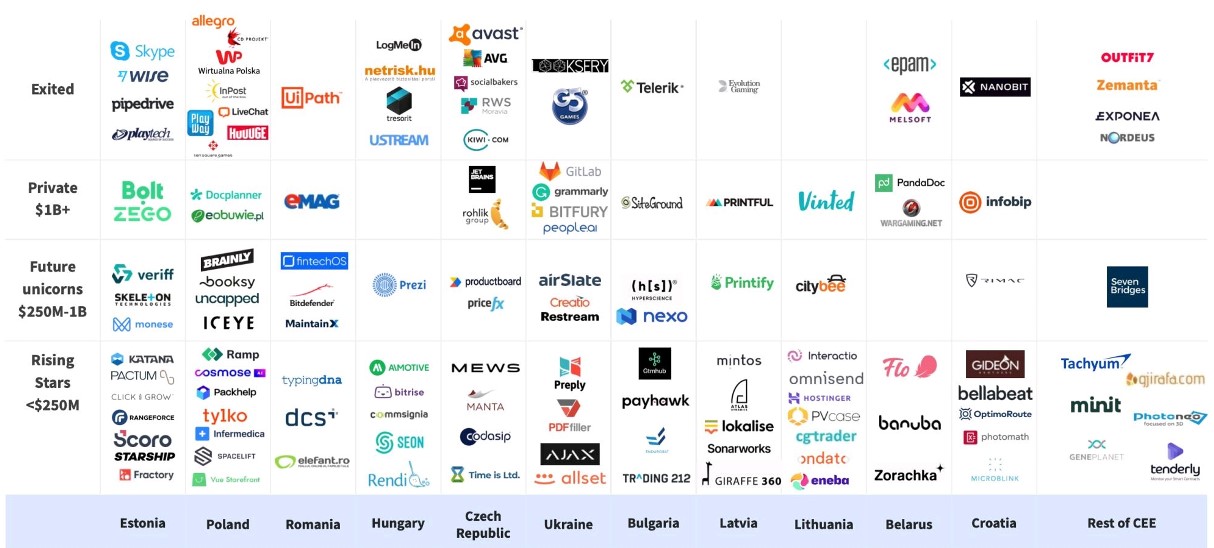

34 unikornis, és számos ígéretes startup / scaleup a „csőben”

A CEE régióban alapított és kockázati tőkével növekedett cégek összesített értékeltsége 2010-hez képest 19-szeresére, 186+ milliárd EUR-ra növekedett, elsődlegesen a régióból származó unikornisoknak (1-10 milliárd USD valuation) és dekakornisoknak (10 milliárd+ valuation) köszönhetően.

A régió sikertörténetei nagy jelentőséggel bírnak az ökoszisztéma jövőbeni fejlődését tekintve is, hiszen a sikersztorit építő tehetségek, alapítók, menedzserek, szakemberek a későbbiekben gyakran indítanak új vállalkozást, vagy angyalbefektetőként viszik tovább és osztják meg tapasztalataikat, építik / támogatják a jövő sikeres startupjait és gyorsítják az ökoszisztéma fejlődését.

Az unikornisok száma 2021-ben elérte a 34-et, melynek növekedési trendje jól mutatja a kockázati tőke piac fejlődését és a nemzetközi befektetők aktivitását; 2015-ig 6, 2015 után 28 cég érte el a bűvös 1milliárd USD+ valuation-t.

Forrás: Dealroom, Google and Atomico CEE report

A „pipeline” is izgalmas jövőt vetít előre; a régió ökoszisztéma térképén számos ígéretes scaleupot, jövőbeni unikornist tartanak számon:

Forrás: Dealroom, Google and Atomico CEE report

Kockázati tőke piac Európában – mi változhat a csúcsot hozó 2021-hez képest? Mire számítsunk 2023-ban?

A pandémia hatására 2020-ban lassult a befektetések növekedési üteme, a bizonytalanság és a kiszámíthatatlanság miatt számos befektető inkább kivárt, ill. az új befektetések helyett nagyobb fókuszt kapott a folyamatban lévő befektetések stabilizálása.

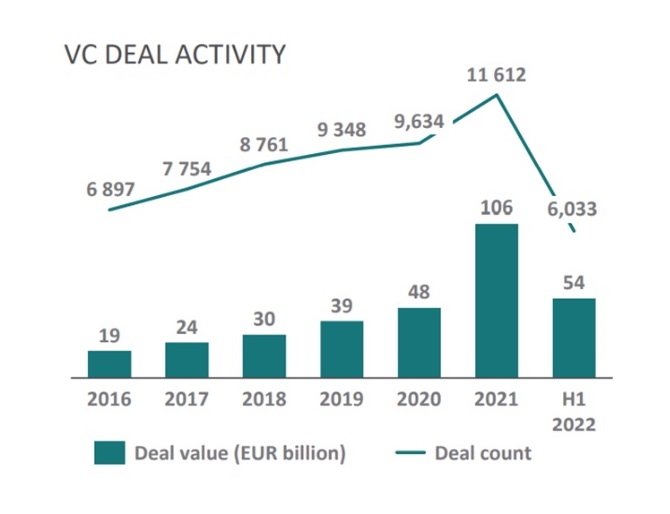

2021 már rekordévet hozott a kockázati tőkebefektetések számát és összértékét tekintve is (egyébként nem csak VC, hanem a private equity és M&A piacokon is), hiszen óriási befektetésre váró összegek halmozódtak fel a piaci szereplőknél, és a kihelyezési kényszer is egyre fokozódott. A Pitchbook adatai szerint a VC befektetések száma és értéke is soha nem látott csúcsot ért el 2021-ben Európában, míg 2022-ben a globális gazdasági válság berobbanó hatásainak következtében ugyan visszaesés tapasztalható, de a befektetési aktivitás erős maradt, az első félévben realizált befektetések száma és összértéke így is meghaladta a pandémia előtti évek teljes éves adatait:

Forrás: Pitchbook, European Venture report

A kiszámíthatatlan gazdasági környezet, a piaci ingadozások, és a tőzsdei aktivitás „leállása” miatt sok befektető húzta be ismét a féket, mondván, hogy megvárják, amíg a piac kicsit stabilizálódik, hogyan alakulnak, meddig csökkenek az értékelések, milyen átrendeződések következnek be az iparágak / befektetési célpontok terén, mibe lesz érdemes fektetni, stb.

Az európai technológiai árfolyamok már 2022. első félévében visszaestek a 2021 előtti szintre, és a technológiai szegmensekben korábban tapasztalt szárnyaló VC valuation szintek terén is erőteljes, kb. 20-30%-os csökkenés tapasztalható minden befektetési fázisban. A tőzsdei exit aktivitás ugyanis gyakorlatilag leállt, több mint 300 napja (2022. október 6-i állapot szerint) egyetlen 50M USD-nél nagyobb tech IPO-t sem regisztráltak, melyre a 2000. év óta nem volt példa. Ennek hatása rövid távon mindenképp átgyűrűzik a kockázati tőke piacra is, érettségi fázistól függően eltérő mértékben és gyorsasággal.

Csökken tehát a befektetők által elfogadott valuation, így a tőkebevonást tervező alapítóknak az új piaci realitásokhoz és az elérhető kínálathoz kell igazítaniuk elvárásaikat a valuation terén is, ha további növekedésüket kockázati tőkéből kívánják finanszírozni.

A csökkenő valuation mellett lényegesen hosszabbá válik a befektetési folyamat időigénye is, így a „békeidőben” megszokott 9-12 hónap runway helyett 18-24 hónap tartalék biztosítása lehet indokolt, hogy a következő körös tőke megérkezéséig a vállalkozások ne fussanak ki a pénzből, így törekedni szükséges a hosszú távon fenntartható, biztonságos növekedés és a racionalizált költségek (beleértve a humán erőforrást is) biztosítására. A piaci bizonytalansággal párhuzamosan logikus, hogy a befektetés előtti átvilágítás súlya és mélysége is nő, hiszen a befektető meg akar bizonyosodni arról, hogy valóban a „papíron bemutatott” és megismert cégbe fektet be, nincsenek váratlan meglepetések.

Biztonságos, fenntartható növekedés – változások a metrikákban

2020 és 2022 között jelentős változások következtek be a befektetési döntés során vizsgált metrikák tekintetében is.

A korábbi, „gyorsan-bármi-áron növekedés” megközelítés helyét egyre inkább átveszi a biztonságos, fenntartható növekedést, és hatékony tőkefelhasználást biztosító lehetőségek preferálása, mely olyan mutatók vizsgálatát is eredményezi, mint például a CAC vs. MRR/ARR (customer acquisition costs vs. monthly / annual recurring revenue), a burn vs. ARR, ROIC (return on invested capital) és MOIC (multiple on invested capital), margin, ill. hogy várhatóan mikor éri el a vállalkozás a break-even pontot, ill. mikor válik EBITDA pozitívvá.

Összefoglalva:

Ha a következő 1-2 évben következő körös tőkebevonásban gondolkodunk nemzetközi befektetőktől, akkor:

- Törekedjünk a megalapozott, átgondolt, esetleg biztonságosabb, fenntartható növekedést biztosító tervezésre (vállalva azt a kockázatot, hogy ez számos VC számára talán nem lesz elég vonzó)

- Gondoljuk át, reálisak-e a cégünk értékelésével kapcsolatos elvárásaink, szükség esetén igazítsuk a piaci realitásokhoz, új benchmarkokhoz

- Vizsgáljuk át működési / növekedési / tőkefelhasználási hatékonyságunkat, tegyük meg a szükséges lépéseket ezek javítása érdekében

- 18-24 hónap tartalék képzése szükséges, és készüljünk valamivel hosszabb tőkebevonási folyamatra

A bejegyzés Andrea Lauren, a régiós tech cégekbe közel 10 éve befektető cseh Rockaway Capital partnerének 2022. október 6-án, a nemzetközi The ScaleupFest rendezvényen bemutatott előadása alapján készült.