Bejegyzésünk első részében olyan – ambiciózus tervekkel és kockázati tőkebevonással – útnak indult startupokat kezdtünk el vizsgálni, amelyek pályafutása a fényes siker helyett látványos bukásba fulladt.

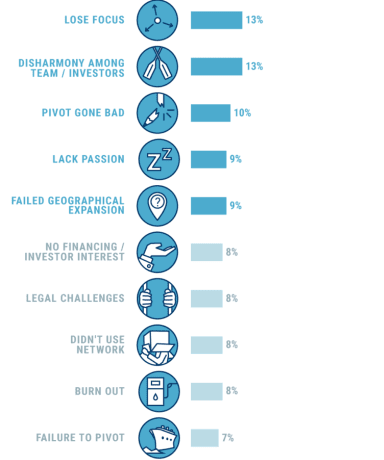

A tőkeellátottság egy startup esetében mindig kritikus tényező, de ahogyan a CB Insights gyűjtéséből is látható, az esetek mindössze 8%-ában okozta csak a csődöt a finanszírozás elmaradása a befektetői oldal érdektelensége miatt. Ugyan az esetek jelentős részében, közel 30%-ban okozta a bezárást az, hogy az adott cég kifogyott a pénzből, de ez semmiképpen sem összekeverendő a finanszírozás hiányával.

Amennyiben nem a pénzhiány a bukás oka, akkor micsoda?

Folytatjuk elemzésünket a 2017 tőkével legjobban ellátott startupjaival, akik nem élték meg 2018-at. (A „toplista” 10-6. helyezettjeiről előző blogbejegyzésünkben olvashat, itt: Mennyire fontos a pénz egy startupnak? 1. rész)

5. Yik-Yak (2013-2017)

73M USD befektetett tőke

A Yik-Yak egy anonim szociális háló volt, ami a tartózkodási hely alapján mutatott posztokat, amiket lehetett fel- és leértékelni is. A csúcson több millió aktív felhasználója volt és 400M USD-re értékelték a céget.

A bukáshoz több faktor vezetett, mindenekelőtt az a funkciója, ami miatt elképesztően népszerű lett egyben hatalmas fejfájást is okozott: az anonim posztolás lehetősége. Ezt ugyanis sok esetben cyber bullying-ra, fenyegetésekre, vagy pletykák terjesztésére használták a felhasználói, ami miatt jelentős PR problémával nézett szembe a cég (több iskola be is tiltotta a használatát a területén belül).

A fejlesztők próbálkoztak ennek a kezelésével, mint az anonimitás megszüntetésével, de ezzel pont azt a funkciót szüntették meg, ami miatt sikeres lett az app. Emiatt a felhasználók lassan elpártoltak az alkalmazástól, ami miatt nem keletkezett tartalom a platformon.

Emellett, habár egyértelműen népszerű volt az app, egyszerűen képtelenek voltak egy olyan üzleti modellt kialakítani, ami megbízható bevételforrást jelentett volna a vállalatnak, a felhasználók megtartása mellett. Mindezek következtében 2017 áprilisában megszűnt a Yik Yak platform.

4. Juicero (2013-2017)

118M USD befektetett tőke

Az egészséges életmód és étkezés világszerte egyre több ember számára vált prioritássá az utóbbi években. Ezt a trendet lovagolta meg a Juicero, ami egy hi-tech, zöldség és gyümölcs préselésére alkalmas eszköz kifejlesztését tűzte ki célul. A befektetők hamar felkarolták a projektet, a csúcson 270M USD-re értékelték.

A Szilícium-völgyet, mint a startup közösség központját, az utóbbi időben egyre gyakrabban vádolják meg azzal, hogy elveszítette a kapcsolatot a hétköznapi emberek valódi problémáival és csak a saját szűk ökoszisztémájuk problémáit próbálják/tudják megoldani.

Akár igaz ez az állítás akár nem, a Juicero a tökéletes példa ennek az alátámasztásához.

Egy 400 USD értékű (eredetileg 700 USD) gépet dobtak piacra, amihez heti előfizetéses alapon lehetett 5-8 dollár értékben frissen préselt egészséges lét tartalmazó csomagot rendelni. A projekt már a kezdetén sem volt mentes a kétkedőktől, de amikor kiderült, hogy annál a drága eszköznél, amit a lé kipréseléséhez kell megvásárolni, hatékonyabb, ha kézzel préseljük ki a csomagból, a folyadékot, a cég véglegesen lejtőre került. Mindössze annyi előnyt tudott a Juicero módszere felmutatni, hogy a préselés cseppmentesen történik.

E mellé ugyan társultak kisebb stratégiai melléfogások, mint hogy kizárólag saját márkás tasakokkal lehet utántölteni az eszközt, de mindez eltörpült amellett, hogy egy rétegproblémára egy good-to-have megoldást sikerült nyújtani kapitális tőkemennyiségből.

3. Quixey (2009-2017)

133M USD befektetett tőke

A Quixey mobil-alapú ún. „Deep search engine” képes volt a különböző appokon belül is releváns találatokat mutatni, amit a megjelenésekor a használók valóban igényeltek. A csúcsán 600M USD-re értékelték a befektetők a céget, de 2017 februárjában mégis csak megszűnt véglegesen a kereső.

A Quixey esetében leggyakrabban a fő befektetőjével, az Alibaba-val való kapcsolatát emelik ki, ami miatt végül csődbe jutott. A kínai e-commerce óriás a fennállása alatt több mint 80M USD-t fektetett be, ami mellett viszont 100M USD értékben vásárolt is tőle szolgáltatást, vagyis egyszerre volt a legnagyobb befektetője és a legnagyobb vásárlója is. Ez önmagában még nem jelentené a vállalat végét, számos példa van az ilyen jellegű kapcsolat eredményességéről is, itt viszont a felek között, különösen az Alibaba IPO-ját követően nagyon zavaros lett a viszony. Ekkor még sikerült megegyezniük a feleknek, de ez csak egy jelentős kompromisszummal és a legnagyobb vevőjének elvesztésével járt együtt.

Az ekkor kapott összegből egy darabig még megpróbált új vevőket találni a vállalat, de időközben az Apple és a Google is jelentős fejlődést ért el ebben a technológiában, így elvesztette a technológiai versenyelőnyét a cég, ami végül a végzetét jelentette a Quixey-nek. Nem hiába keresik a befektetők a fenntartható versenyelőnyt.

2. Beepi (2013-2017)

150M USD befektetett tőke

A Beepi egy olyan honlap volt, ahol a fogyasztók közvetlenül tudnak egymástól autót vásárolni vagy bérelni, amelyeket előzetesen független szakértők átvizsgáltak, valamint a 30 napnál régebb óta hirdetett autókat meg is vette. Egy időben nagyon lelkesek voltak a befektetők, a zeniten 560M USD-re értékelték a céget, viszont 2017 februárjára kifogyott a pénzből és kénytelen volt bezárni a boltot.

Ez a történet a klasszikus esete a „jó ötlet rossz megvalósítás”-nak.

Először is nagyon alacsony volt a fiskális fegyelem. Csak egy kanapéra az alapítók irodájában 10 000 dollárt költöttek el, valamint a családtagok telefon és autókkal kapcsolatos költségeit is a cég állta, ami megengedhetetlen egy olyan időszakban, amikor a legfontosabb célja a vállalatnak, hogy pozitív eredményeket mutasson fel a rendelkezésre álló tőkéből.

Mindemellett a mindennapi működésben is számos probléma jelentkezett, mint az ígért papírok és engedélyek késve küldése a vevőknek. Mindez kiegészülve az alapítók mikro-menedzselő hozzáállásával, mind a hatékonyságot, mind a bizalmat aláásta a vevői és beosztotti szinten is, amivel negatív spirálba került a cég, aminek a végén a vállalat kifogyott a pénzből.

1. Jawbone (1997-2017)

1000M USD befektetett tőke

A legnagyobb és egyben legtovább életben maradt Jawbone a hordozható technológiák piacának úttörője volt. Eleinte a bluetooth headset-ek és hangszórók, később a hordozható fitnesztechnológiák alkotta portfólió elképesztő mértékű tőkét vonzott: a csúcson több mint 3 milliárd dollárra értékelték a befektetők, és akkoriban a Fitbit egyik legnagyobb versenytársának számított.

Többek szerint a Jawbone-nak pontosan az lett a veszte, ami miatt ezen a listán is olyan előkelő helyen szerepel: a Jawbone-t túlfinanszírozták. Ez a kijelentés elsőre furcsán hangozhat, de a relatív tőkebőségnek köszönhetően nem volt akkora nyomás a menedzsmenten a stratégiai prioritások végrehajtására.

A forrásbőség miatt számtalan irány és vadhajtás volt a vállalati fejlesztésekben, amik mind elvonták az erőforrásokat az igazán fontos projektekről. Emellett, lévén a Jawbone előszeretettel vásárolt meg más startupokat is (csak 2013-2014-ben 4 alkalommal), a felvásárolt vállalatok révén megszerzett know-how-t és szabadalmakat nem tudták kihasználni, jelentős mértékű IP maradt kihasználatlanul a vállalaton belül.

Ez kiegészült még több operatív hibával, mint hogy a high-end pozicionálás ellenére is negatívak voltak az értékesítési margin-ok, vagy a számos negatív értékelés a termékeikről, amik mind a technológia elterjedését korlátozták.

Mindez azonban csak a „felszíne” azoknak a problémáknak, ami miatt a Jawbone minden idők második legnagyobb kockázati tőke hátterű bukása lett. A termék marketing pozicionálásához és árához viszonyított alacsony minősége, a vásárlói panaszok figyelmen kívül hagyása, valamint stratégiai irányváltásokkor a platformra fejlesztők és a fogyasztók tájékoztatásának elmaradása mind hozzájárultak a bukáshoz.

Ugyanakkor a fő problémát a túlfinanszírozás okozta kényelem és fókusz hiánya jelentette, ami végül a Jawbone bezárásához vezetett.

Látható, hogy mindamellett, hogy a tőkeerős pozíció nagyban segítheti a vállalatot, de közel sem csak ezen múlik egy vállalkozás sikere.

Figyelni kell:

- a technológiai előny fenntartására (lsd. 1. rész: Hello, Raptr),

- az üzleti modell fenntarthatóságára (lsd. 1. rész: Sprig, Maple; 2. rész: Yik Yak, Juicero),

- az operációk/termelés hatékonyságára (lsd. 1. rész: Doppler Labs),

- a befektetőkkel való jó kapcsolatra (lsd. 2. rész: Quixey),

- a fiskális fegyelemre (lsd. 2. rész: Jawbone, Beepi) is.

20 leggyakoribb ok, ami a startupok csődjéhez vezet

A CB Insights hivatkozott kutatása 101 csődbe ment startup körében vizsgálta meg a 20 leggyakoribb okot, ami a csődhöz vezetett.

Jól látható, hogy a fent bemutatott esetek egybeesnek a CB Insights által összegyűjtött okokkal, és mindegyik a finanszírozás elmaradása előtt szerepel a listában…

Az okok között ugyanis a legelőkelőbb helyen áll a piaci igény hiánya a termékre, amit a projekt bevételeinek elmaradása és az ezzel jelentkező finanszírozási problémák követnek, de a rossz csapat, a versenyelőny fenntartásának hiánya, a rossz marketing és még számos más ok vezethet egy startup bukásához. Mindez a későbbi fázisokban kiegészülhet a túlfinanszírozással is, ahogy azt a fenti példák is mutatják.

Természetesen egyik eset sem fekete-fehér, több mint egy ok vezetett rendszerint ezeknek a startupoknak a bukásához.

Mindenesetre tanulságos látni, hogy amint kivesszük a tőkehiányt, mint lehetséges tényezőt a képletből, a mindennapos működéshez elengedhetetlen tényezők hiánya jelentette minden esetben a bukást.

Mindezek tükrében nem csak téves, de veszélyes is az a hozzáállás a startupoktól, cégvezetőktől, hogy: „Minden rendben lesz, amint megjön a befektetés”. Az igazi munka csak azután következik.

Ha kérdései vannak a fentiekkel kapcsolatban, vagy tapasztalt segítségre van szüksége akár a tőkebevonásban, akár a (fenti buktatókat elkerülő) megvalósításban, vegye fel a kapcsolatot kollégáinkkal!