Az ilyen megbízásaink esetén többféle okkal, motivációval találkozunk, amiért egy tulajdonos úgy dönt, hogy eladja a céget (de így is megfogalmazhatjuk: más tulajdonosra bízza), alább összeszedtünk párat. No és persze a legextrémebb okokat le se írjuk…

1. Cégutódlás kérdése

Sokan sokféle szemszögből foglalkoztak már a témával, így hosszas fejtegetésbe nem bonyolódnék. A lényeg: az ember öregszik, és eljöhet az a pont, amikor hátrébb kell lépnie, a cégvezetést átadni másnak. Sok cégnél az első számú vezető egybeesik a fő tulajdonossal, és ilyenkor kell egy utód. Az első dilemma, hogy a gyerekek közül valaki alkalmas-e erre, és van-e hozzá kedve. Sajnos az adatok azt mutatják, hogy ez igen ritkán esik egybe, tehát hogy legyen is gyerek, akarja is továbbvinni a családi céget, mi több, alkalmas is legyen rá. Néha maga a gyerek látja be, hogy például a 20-30 éve cégnél dolgozó középvezetők nem fogják őt fiatalként elfogadni, vagy épp egy olyan szakmáról van szó, ahol nem fog tudni érvényesülni (férfiként pld. a női harisnya bizniszben, vagy nőként egy építőipari cégnél).

Ilyenkor jöhetne egy külső menedzser is persze, kérdés, hogy lehet őt motiválni (cash only? tulajdonrész opció?), valamint a cég ki tudja-e termelni az ő bérét (már ha találunk ideális jelöltet!). Nagyon sokszor találkozunk azzal az esettel, hogy a tulajdonos cégvezetőként nem piaci bért vesz ki (mert pld. osztalék ágon akar jövedelmet realizálni), így pedig ha egy külső menedzserre bíznánk a CEO/ügyvezetői feladatokat és annak piaci bért fizetnénk, kiderül, hogy ez a lépés el is vinné az eredményt.

Ha nincs megoldás arra, hogy ki vigye tovább a céget, netán még lenne is jelölt, de a tulajdonos a sok-sok évnyi munka eredményét végre realizálni akarja, akkor jön a következő opció: el kell adni a céget.

Valamikor 10 évvel ezelőtt egy üdítőipari cég üzleti tervét készítettük (azóta is sikeresen a piacon vannak!), és a tulajdonosok között volt egy akkor ~ 60 év körüli, tapasztalt tulajdonos. Amikor azt a kérdést feszegettük, hogy miután pár év elteltével a cég cash pozitív lesz, akkor terjeszkedünk-e külföldre, beindítunk-e más gépsorokat, belépünk-e új szegmensekbe, hova fektetjük a képződő eredményt, akkor finoman elutasította ezt. Szolidan próbáltunk érvelni amellett, hogy de hát a növekedés miért fontos, és ha visszarakja azt az 1 Ft-ot, később mennyivel több lehet belőle… Egy ponton kedvesen, mosolyogva, de határozottan azt mondta:

„Uraim, én már 20 éve hallgatom ezt, hogy na még ezt az évet megnyomjuk, majd jövőre lesz osztalék, aztán megint valamit fejleszteni kell, és megint. És 20 éve várok a nagy pénzre.. Higgyék el, sokszor voltam türelmes, most már pénzt is akarok keresni, élvezni is akarom végre valahára az erőfeszítések gyümölcsét.”

Szerintem érthető.

Az utódlás dilemmáját súlyosbíthatja egy betegség, komolyabb piaci változás, egy agresszívebb versenytárs stb. és ekkor néha – akaratlanul is – felgyorsulnak az események. Márpedig egy eladást siettetni nem ideális, nagyon nem.

2. Növekedési korlátok

Kevés cégvezető hoz meg olyan – sokak számára meglepő – döntést, mint például amit Mészáros Csaba hozott meg, mielőtt eladta volna az Evopro nagyobbik részét az Accenture-nek: Forbes blog – Evopro eladás

Ahogy Csaba is megfogalmazza: „Az én hátteremmel az eladott üzletág nem tudott volna olyan nagy mértékben fejlődni, ahogy az az új tulajdonossal elképzelhető lesz.”

Egyik rendezvényünkön is beszélt erről, miszerint a növekedésnek gyakran korlátai vannak, és ha nem jön egy erősebb, nagyobb tulajdonos, akkor nem fog a cég évről évre növekedni, sőt. Ő úgy látta anno, hogy ezer fő felett megváltozik a világ, amire reagálni kell. Nincsenek már igazán EU támogatások, a magyar piac biztosan nem tartja el, és hirtelen olyan tíz számmal nagyobb szereplővel találja szembe magát a tendereken, amivel szemben alig van esély győzni.

Alig találni olyat, aki akkor ezt értette, megértette. Mi is ritkán találkozunk olyan tulajdonossal, aki hasonlóan fogalmazná meg, mint Csaba: jobb helye lesz egy másik tulajdonosnál a cégnek.

A mi kezünk alatt is megvalósul olyan tranzakció, ahol a más üzleti érdekeltségek túl jól mennek, és döntenie kell az üzletembernek, hogy hova tudja a figyelmét, idejét, energiáját és milyen mértékben szentelni, és – ahogy ez a példa is mutatja – az az út maradt, hogy eladja a céget.

Ha megnézzük a példákat, akkor ezekben az esetekben gyakran a korábbi CEO / tulajdonos ott marad a céggel, és nagy eséllyel nem is a cég 100%-a kerül át a vevőhöz (valamilyen kisebbség ott marad az eladónál), az idei évben is több ilyen deal került napvilágra a magyar piacon is.

Tehát bizony-bizony megtörténnek cégeladások puszta üzleti racionalitás miatt is, tudatos döntés eredményeképp, nem csak „mint utolsó opció”.

3. Valamelyik tulajdonos ki akar szállni

Épp pár napja kaptunk ismét olyan megkeresést: „eladnám cégem 50%-át”. És ennek számtalan variációja:

- összevesznek a tulajdonosok,

- valakinek sürgősen pénzre van szüksége (tipikusan családi okok), a cégben lévő részesedése az egyik legnagyobb értéke,

- az összeveszés oka a válás és az azzal járó civakodás, vita,

- nem vesztek össze, de a tulajdonostárs előre jelezte, hogy ki fog szállni (pl kockázati tőkés),

- személyes közreműködésen alapuló üzletről van szó (tanácsadás stb), és máshol folytatja a pályafutását valamelyik tulajdonos, netán abbahagyja az aktív munkavégzést…

Egy szó, mint száz: vevő kell.

No ilyenkor kezdjük el szép sorjában végigvenni, hogy vajon akkor ki lehet a vevő?

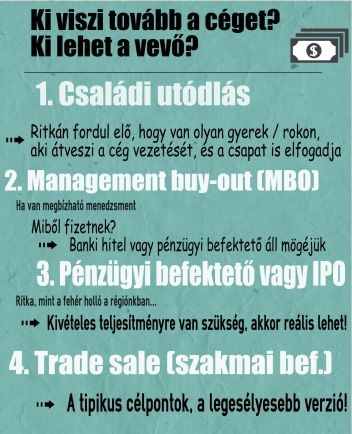

Íme egy ábra a tipikus exit utakról:

És bizony gyorsan eljutunk arra a pontra, hogy egy bizonyos cégméretnél (ahol már nem ad hoc, véletlen történhet a deal) bizony a szakmai befektetők a legvalószínűbb szcenárió, ők viszont várhatóan többséget, és könnyen 100%-ot kérhetnek. No de ha én csak a 40%-ot akarom eladni? Rossz hír tudom, de sajnos arra bizony jóval kisebb az esély, mint a 100%-ra. Vagy Ön beülne egy ismeretlen mellé kisebbségbe, úgy, hogy az az ismeretlen vezeti a céget, ő fogadja el a költségvetést, az osztalékot vagy írja alá a beszállítói szerződéseket… az Ön jóváhagyása nélkül akár? Persze ez ellen lehet tenni lépéseket, de talán egyetértünk abban, hogy ez nem ideális felállás, Ön sem menne be boldogan egy ilyen cégbe társnak, és ugyanez a helyzet másokkal is. Részben ez az oka annak, hogy tipikusabb a többség / 100% eladása, megvásárlása.

Ez azt is jelenti, hogy habár úgy indul a folyamat, hogy valaki eladná a cég egy részét, de ha tényleg tranzakciót akarnak, akkor a teljes cég eladásáról kell beszélnünk.

Speciális eset, ám itthon egyre fontosabb lesz, amikor ez a tulajdonostárs egy kockázati tőkés, akinek akár kisebbsége, akár többsége van a tőkealapot zárnia kell, a tulajdonrészt pénzzé kell tennie, és bizony számukra a leggyakoribb vevőjelölt a szakmai befektető, aki meg többséget vesz. A helyzet ugyanaz, mint előbb, bár annyival tisztább, hogy a felek jó előre rögzítik, hogy a kockázati tőkebefektető 3-5 éven belül ki akar szállni (=eladni a részesedését).

4. Eredetileg is ez volt a terv!

Dobpergés és vastaps, le a kalappal azok előtt, akik ezt tudatosan, tervezetten csinálják = van exit stratégiájuk.

Amikor azzal keresnek meg minket, hogy pár év múlva szeretnék eladni a céget, beszéljük meg, hogy mit tegyenek a jövőben másként, netán hogyan növeljék a cégértéket tudatosan, akkor könnybe lábad a szemünk, mert bizony ez igen magas fokú (ám ritka) stratégiai tudatosságot mutat. Azt már csak halkan jegyzem meg, hogy az igazán nagybetűs profik a nemzetközi terjeszkedésük előtt a cégstruktúra, szerződések stb. kialakításakor is figyelembe veszik, hogy ki lehet majd 5 év múlva a vevő. Minden egyes termékfejlesztési döntésnél előveszik az exit stratégiát és megnézik, hogy nem fognak-e ellene menni.

Azaz sok cég azért jön létre, vagy időközben tudatosan döntenek úgy, hogy ők bizony el fogják adni a céget x év múlva. Addig tapossák a gázt, növelik a cégértéket, hogy minél magasabb vételárat kapjanak majd meg.

Tehát vannak olyan cégek, akiknek eredetileg is volt egy olyan tervük, hogy valamikor eladják, és erre rendezkedtek be, nem csak ad hoc alakult így, egyfajta C terv gyanánt. Sok minden máshogy működik egy ilyen cégnél, elképesztően izgalmas terület.

Nyilván a legjobb az lenne, ha nem viták vagy utódlás hiánya miatt történnének a cégeladások, hanem egy sokkal átgondoltabb, tudatosabb folyamat eredményeként. Miért kell az indokokkal foglalkozni? Mert a vevő is tudni, érteni akarja ezt, a miérteket. És most ha átül egy picit a vevő helyébe, mit szólna egy olyan indoknak, válasznak, hogy „eladom, mert a tulajdonostársam egy kibírhatatlan alak, nem dolgozom vele tovább egy percet sem”. Hanem inkább dolgozzon vele a vevő… hmm, nem könnyű. De nyilván egy ilyen helyzetet is lehet kell kezelni, bár itt picit nehezebb a feladatunk.

Ha Önnek más okból merült fel, hogy eladná a cégét, természetesen akkor is jelezze felénk bizalommal, mindig örömmel gazdagítjuk tapasztalatainkat!