A sales és a marketing csapat sok tekintetben különbözik a vállalat többi részlegétől, üzleti szempontból azonban van egy nagyon markáns különbség: ők azok, akik a pénzt/bevételt/profitot hozzák.

Emiatt meghatározó kérdés, hogy mekkora erőforrást tudunk ide allokálni, hány ember dolgozik a cégünk növekedésén. Mindez organikus növekedés esetén is fontos, még inkább akkor, amikor külső tőkét szeretnénk bevonni, hiszen a befektetőnek be kell mutatnunk, hogy realizálni tudjuk majd azokat a növekedési terveket, amiket az excelbe beterveztünk.

A téma tehát cégalapítóknak, cégvezetőknek és befektetőknek egyaránt izgalmas.

De hogyan fogjunk hozzá?

- Mi a fontosabb: az iparági tudás, a mérnöki/szakmai háttér, vagy a sales és marketing tapasztalat?

- Hány értékesítőt vegyen fel egy kezdő vállalkozás, startup?

- Később, érettebb fázisban mi az egészséges arány, a szakmai /technikai / mérnöki / fejlesztő csapathoz képest mekkora értékesítési / marketing csapatot kell építeni?

- Mi a különbség a startupok és scale-upok között ilyen szempontból?

Ezt járjuk körül az alábbi posztban.

Dedikált ember a nemzetközi üzletfejlesztésre

Egy nemzetközi növekedési stratégiai workshopra készülve a jelentkezőket előzetesen megkérdeztük az általuk használt értékesítési csatornákról, valamint külön rákérdeztünk arra is, hogy hány dedikált emberük van a nemzetközi növekedésre, üzletfejlesztésre, tehát hányan dolgoznak azon, hogy új Ügyfeleik, megrendeléseik legyenek. A kitöltők 50 és 400 fős középvállalatok közül kerültek ki, különböző iparágakból.

Bár minden a kutatásban résztvevő cégnek deklarált célja volt a nemzetközi növekedés,

- a válaszadók 1/3-ának egyáltalán nem volt dedikált embere/erőforrása az üzletfejlesztésre, új piacok felkutatására, meghódítására.

- További 1/3 egy emberrel tervezte ezt megoldani,

- és csak a maradék egyharmadnak volt egynél több embere erre a feladatra.

Ez egybevág azzal az évtizedes tapasztalatunkkal, hogy a cégeknél arányaiban kevés a dedikált ember a piacfejlesztésre.

Korai/startup fázis: az alapító szerepe

A startupok életét bemutató, kissé eltúlzott és elviccelt, de az ezt a világot ismerők számára sokszor valóságshow-szerű Silicon Valley című sorozatban van egy jelenet, mikor a főszereplő founder feldúltan beront a konkurens céghez, számon kérve rajtuk, hogy lemásolták az algoritmusukat.

„A kódotok mindig rosszabb lesz a miénknél” – közli, mire jön a válasz: „Nem gond, mert van egy kész programunk… a saleseseinknek ennyi elég”. Erre a meglepett főhős csak annyit kérdez: „Kiknek?” …

A jelenet jól szemlélteti, hogy az alapvetően szakmai, technikai hátterű alapítók egyik első vezetői kihívása szembesülni azzal, hogy azért mert jó egy termék, az még nem adja el magát és ahhoz bizony kell valaki, aki eladja azt.

Az értékesítő ráadásul egy más habitusú, más beállítottságú ember, mint a szakmai hátterű céglapítók. De ne szaladjunk előre, mert már mindjárt az alapítás körül van egy fontos tapasztalat:

egy startupnál minden esetben az alapítók közül kerül ki az első értékesítő.

Ő az, aki szerint a vélt vagy valós megoldás (vagyis a termék/szolgáltatás) a legjobb, leghatékonyabb, leginnovatívabb, ami a piacon elérhető. Ezért tudja hitelesen képviselni:

- az első vevők felé

- az első befektetők felé

- az első kollégák felé

Az alapítónak eleinte tehát ott kell lennie minden sales meetingen. Neki kell azt is nyomon követnie, hogy jó irányba halad-e a cég, a növekedési stratégia megvalósítható-e. Ehhez pedig mérnie kell tudni az értékesítés hatékonyságát, meg kell tanulnia, mi az, hogy lead qualification, mi az a zárás, mi az, hogy konverzió.

Az első értékesítők: lelkes junior vagy tapasztalt szenior?

A következő lépés innen annak felismerése, hogy még akkor is, ha az alapító nincs egyedül, előbb-utóbb a funkciókat szét kell választani, és amennyiben nem sikerül megoldani, hogy rajtuk kívül más is képes legyen hitelesen képviselni és eladni a terméket, az a növekedés gátja lehet. Mielőbb létre kell tehát hozni egy formális sales funkciót, aki vagy akik képesek a termékben lévő lehetőségeket maximálisan kihasználni. Figyelem! Néhány projektet, terméket az alapítók is el fognak tudni adni, de messze nem annyit, amennyi potenciál várhatóan a piacban van:

Ha van 5 percetek, érdemes majd elolvasni, mi egy technikai hátterű CEO tapasztalata a témában, hogy jut el egy év alatt arra a felismerésre, hogy kell egy dedikált sales funkció/csapat!

Ráadásul a validációs fázis és a növekedési fázis között nem éles a határvonal.

- A kezdeti fázisban úgy kell tudni eladni, hogy közben gyűjtjük a visszajelzéseket; a lényege, hogy megértjük, mire van szüksége a piacnak, mit kell esetleg módosítani a terméken, vagy éppen milyen versenytársak, helyettesítő termékek vannak jelen és harcolnak a leendő Ügyfélért; ez fontosabb első körben, mint hogy hányszor sikerül ténylegesen eladni a terméket.

- Ugyanakkor, ha a validáció sikeres, pozitív, akkor ideális megoldás lehet olyan kollégát keresni először, aki zárásra specializálódott: aki egyedül is képes vinni a sales-t, nem kell neki még felépített csapat és mielőbb behozza a dealt, szerződést köt (vagyis zárja a sokszor hosszú értékesítési folyamatot), és aki különbözik a sales reptől is, aki általában már beállt struktúrában, előre megírt kottából játszik jól.

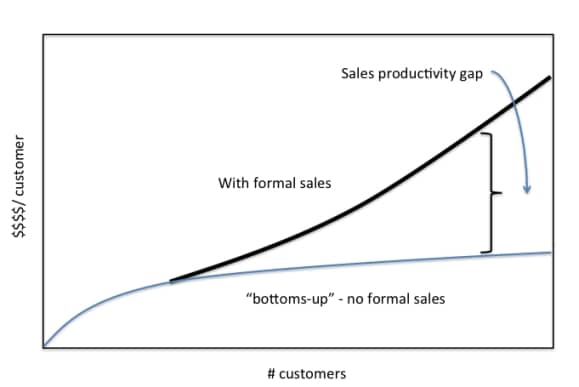

Növekedési fázis – 1:5 a sales javára

A régióban aktív nemzetközi tőkealapokat bemutató rendezvényünkön Marcin Hejka, az OTB Ventures partnere elmondta: Amint egy startup túl van a termék validációján, meg kell kezdeni a csapat fejlesztését, növelését.

Digitális cégek, startupok esetében az első 1-2 évben még sok fejlesztő kell, akik az újabb és újabb verziókon dolgoznak, hibákat javítanak, stb., de idővel az arány a sales/marketing javára kell átbillenjen. Ekkorra már validált koncepció mentén haladnak a cégek. A sales és marketing csapat is differenciálódik, és a főbb üzeneteket vagy a tartalommarketing nyelvére fordítják, vagy a hagyományos értékesítési módszerekkel juttatják el a célcsoporthoz, vagy éppen online kampányokat terveznek és hajtanak végre, akár automatizált megoldásokkal.

A fenti konferencia előadói szerint egy érett fázisban lévő startupnál az egészséges arány 1:5 – a sales javára!

Példaként a UI Path-t hozták fel, amely 2005 óta 4 körben összesen 448 millió USD tőkét vont be. Ők már kizárólag sales rep irodákat nyitnak, amelyek helyi sales teamekből és az őket támogató back office személyzetből állnak. Természetesen a technikai csapat is nő, de mivel a validáció megtörtént, a termék nagyjából kész, már a növekedésre kell fókuszálni, már „csak el kell adni”.

Azokban az iparágakban, ahol termelés folyik, a terméket le kell gyártani, vagy az olyan B2B cégeknél, ahol kevés Ügyfél van és egy-egy nagyobb projekt, az arányok máshogy néznek ki. Egy néhány milliárdos árbevételű középvállalatnál jellemzően a napi szintű működéshez, gyártáshoz 100-500 közötti létszámra van szükség. Ők jellemzően néhány tucat Ügyféllel, vagy disztribútorral dolgoznak, ezek kiszolgálásához – persze iparáganként eltérően – jellemzően akár egy 4-5 fős csapat is elég lehet, de van, ahol 15-20 fő is dolgozik a kereskedelmi részlegen. Ebbe azonban beletartozik a megrendeléseket kiszolgáló, inkább operatív csapat is.

A növekedéshez „benzinre” van szükség

A növekedés motorjának számító sales és marketing erőforrások rendelkezésre állása természetesen egyenesen arányos a cég növekedésre szánt pénzügyi erőforrásaival.

Ha egy startup külső forrást keres, akkor már a korai fázisban is meg kell gondolnia, mennyi pénzt szán az üzletfejlesztésre. Ha az első kör „vékonyra” sikeredik, akkor előfordulhat, hogy nem jut el a következő körig. Ráadásul, ha nem elég az első körös forrás, akkor a magvető fázis után az alapítónak – aki ugye egyben a saleses is – nem lesz elegendő ideje az üzlet építésére, mert máris nézhet a következő befektető után, tárgyalhatja a term sheetet meg a szindikátusi szerződés mindenféle részleteit, foglalkozhat az előző körös befektetők és az „újak” közötti összhanggal.

Ha tehát növekedni akarunk, a sales és a marketing költség fogja ennek a mértékét meghatározni, a benzint tehát „el kell égetni” – ahogy a befektetők fogalmazzák: „this business is all about burning money”.

A növekedéssel és az idő múlásával párhuzamosan az értékesítési és üzletfejlesztési kapacitásnak kell többségbe kerülnie.

Györkő Zoli, a Balabit ügyvezetője még az első körös tőkebevonás előtt, tehát az organikus növekedés időszakában is azt mondta, hogy ha versenyképesek akarnak lenni a globális versenytársakkal szemben, akkor a sales-fejlesztő arányt fel kell vinni 50-50%-ra, mert a piacvezető szereplőknél már ennél is magasabb, akár 70% a sales javára!!!

Vizsgáljátok meg tehát, hogy a növekedés melyik fázisában vagytok, mi lenne az ideális arány és tessék növelni a sales erőforrásokat is!

Sok sikert!