A kockázati tőke a nagy növekedési potenciállal rendelkező vállalkozások egy bizonyos – korai, valamint későbbi növekedési – fázisára jellemző, tőkeági finanszírozási forma.

A vállalkozásoknak eltérőek a finanszírozási igényei és lehetőségei attól függően, hogy korai, vagy már érettebb, növekedési fázisban tartanak-e; egy fiatal innovatív vállalkozásnak másfajta forrásra van szüksége és lehetősége, mint egy már befutott, stabil hátterű cégnek – így az érettebb szakaszban jellemzően más típusú finanszírozási források kerülnek túlsúlyba (pld. private equity, stratégiai befektető, tőzsdei bevezetés, stb.). Más-más kihívásokkal, feladatokkal kell szembenézniük, más-más kockázati tényezőkkel bírnak, és a növekedési céljaik is különböznek.

Mi is az a kockázati tőke? Kik azok a kockázati tőke alapok?

A kockázati tőke befektetők körét a hazai és a nemzetközi gyakorlatban is jellemzően intézményi formában megjelenő kockázati tőkealapok (fund-ok) jelentik, melyek vagyona egyrészt intézményi befektetőktől (pld. bankok, nemzetközi pénzügyi szervezetek, befektetési alapok, biztosítók, stb.) másrészt jelentős magánvagyonnal rendelkező magánszemélyektől származik. Az alapkezelők a befektetési politikájukra, elért eredményeikre és kapcsolatrendszerükre támaszkodva gyűjtik össze a forrásokat a tőkealap számára, majd ebből az alapból hajtanak végre befektetéseket a befektetési periódus során. Régiós specialitás, hogy az itt aktív alapokban domináns az állami és/vagy EU-s forrás, ami a befektetési lehetőségeket és szabályokat is befolyásolja.

A kockázati tőke befektetők elsősorban a kivételes tehetséggel és növekedési potenciállal rendelkező, gyakran korai fázisú, így magasabb kockázatot jelentő cégekbe (gyakran úgynevezett startupokba), az alapítókkal társulva fektetnek be. A tőkebefektetésért cserébe tulajdonrészt szereznek, tulajdonostárssá válnak – tehát nem hitelről, nem támogatásról van szó! A magasabb kockázatért cserébe az átlagnál magasabb hozamelvárással (alapkezelőtől függően 3-5-10x megtérülést keresnek, tehát ha 1M EUR-t fektettek be, akkor később 3-5-10M EUR-t akarnak visszakapni).

A kockázati tőke befektetők jellemzően 3-5 éves periódusra fektetnek be, ezt követően exitet hajtanak végre, azaz a befektetésből kiszállnak, értékesítik tulajdonrészüket. Az exit többféle módon történhet: akár az alapítóknak, meglévő tulajdonosoknak adják el a részesedést (ez leginkább állami hátterű alapoknál fordulhat elő), de túlnyomó részt inkább harmadik félnek, jellemzően stratégiai / szakmai befektetőnek, vagy más pénzügyi befektetőnek, pld. private equity alapoknak.

A befektetés hozamát exitkor, a cég eladásakor realizálják, tehát nem kell havonta vagy évente kamatot fizetni, esetleg tőkét törleszteni. A kockázati tőkés az „exitre játszik”, ott szeretne megtérülést látni, addig pedig a legnagyobb értéknövekedésben (ezáltal pedig a cég növekedésében) érdekelt.

A kockázati tőkét kapott cégeket portfólió cégeknek nevezzük, a tőkealapok ugyanis jellemzően párhuzamosan több aktív befektetéssel, azaz portfólióval rendelkeznek. Pénzügyi befektetőként alapvető érdekük (és befektetőik részéről az alapvető elvárás is) a teljes portfólió hozamának menedzselése, és portfólió szinten a kockázatok mérséklése. Sok tőkét kapott vállalkozás ugyanis csak részben vagy egyáltalán nem képes produkálni a befektetési időszak végére az elvárt hozamot, míg más vállalkozások a vártnál jelentősebb növekedést érnek el és sikeres exitet hajtanak végre, így ezek képesek lehetnek ellensúlyozni a gyengébben szereplő vagy „bebukott” befektetéseket – ez a magyarázata annak, hogy ilyen „magas” megtérülést keresnek minden egyes deal-ben, mert tudják, hogy nem fogja mindegyik visszahozni a befektetésüket, sőt.

Az alapkezelő – mivel tulajdonrésze exitkor annál többet ér, minél erőteljesebben növekszik a cég – alapvetően érdekelt a portfólió cég növekedésének támogatásában. Jellemzően nem szólnak bele a napi operatív ügyekbe, de „védik a befektetésüket”, azaz aktívan részt vesznek a vállalkozást és annak nyereségességét érintő stratégiai és jelentősebb pénzügyi döntésekben (pld. nagy értékű beszerzések, hitelfelvétel, stb.).

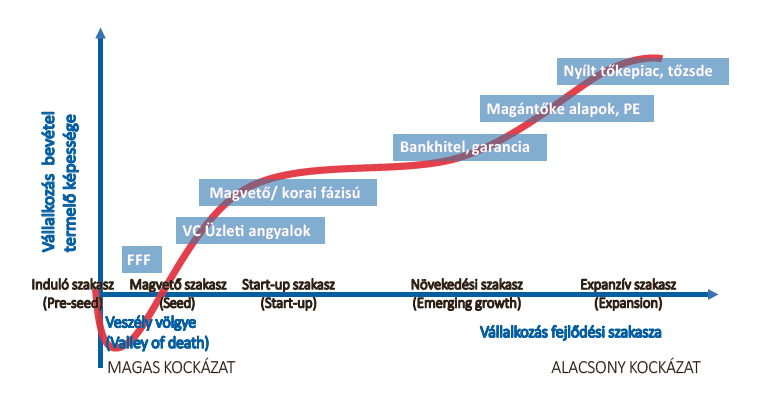

Kockázati tőke és egyéb tőketípusú finanszírozási lehetőségek az egyes növekedési fázisokban

Miután azonosítottuk a szükségletet, hogy befektetővel szeretnénk tovább növekedni, a legfontosabb lépés annak pontosítása, hogy milyen típusú befektetőt keresünk – azaz, mely növekedési szakaszban tart éppen vállalkozásunk és milyen célok megvalósítása kapcsán keresünk befektetőt?

Az Ön cége melyik fázisban van?

Forrás: HVCA Tőkebevonási Kalauz 2020

Attól függően, hogy korai, vagy érettebb fázisban tart a vállalkozás, az ahhoz leginkább megfelelő befektetőt érdemes megkeresni a projekttel. A magyarországi és a CEE régió tőkepiacán számos lehetőség van arra, hogy egy innovatív üzleti megoldással, védhető versenyelőnnyel és kiváló piaci potenciállal rendelkező vállalkozás friss tőkével biztosítsa a növekedését, terjeszkedését, a következő érettségi szakaszba történő eljutását.

Várható eredményeinket és céljainkat összevetve a potenciális befektetői kör azonosítása igen hangsúlyos lépése a tőkebevonás folyamatának.

Az egyes érettségi fázisokban levő vállalkozások számára a következő főbb tőke típusú finanszírozási források állnak rendelkezésre a piacon:

- Korai fázisú vállalkozások üzleti angyal vagy pedig magvető (seed) fázisú befektetéseket kereső alapoktól kaphatnak jó eséllyel tőkét, hozzávetőlegesen 100-300 ezer EUR nagyságrendben (a régióban).

- Innovatív területen működő érettebb fázisú cégek számára, akik kifejlesztett és a piacon már bevezetett termékkel, piaci visszajelzésekkel, így jelentős nemzetközi bevétellel rendelkeznek, megfelelő finanszírozási forma lehet a növekedési kockázati tőke alapok nyújtotta tőkebefektetések (growth capital), amelyek 1-5-10 millió EUR nagyságrendben történhetnek.

- Azoknak az – akár hagyományos iparágban tevékenykedő – cégeknek, akik már eredményesen működnek, pár milliárdos árbevétellel és jó piaci pozícióval rendelkeznek, jellemzően már EBITDA-t termelnek, azonban szükségük van további külső tőkére a növekedés, a terjeszkedés felgyorsítására, a jelenlegi hitelstruktúrájuk átalakítására, egy tulajdonostárs kivásárlására, vagy pedig a működésük fejlesztésére, azoknak a magántőke alapok (private equity), vagy pedig speciális esetben az ún. turn-around alapok nyújtanak megfelelő megoldást.

- Kivásárlást (buy-out) elsődlegesen a szakmai befektetők, illetve a private equity alapok hajtanak végre, de természetesen nem kizárt a friss forrás biztosítása (tőkeemelés formájában) sem.

Kockázati tőke vagy banki hitel?

Az érettebb fázisú, több éves működéssel, historikus eredményekkel rendelkező vállalkozások számára a beruházási tervek finanszírozására megfelelő megoldás lehet a hitelfelvétel, amennyiben megfelelő fedezetet tudnak biztosítani. A fedezethiányos, korai fázisú vállalkozások esetén, akik adott esetben bevételük többszörösének megfelelő finanszírozást keresnek a növekedési, skálázódási, nemzetközi terjeszkedési terveikhez, megfontolandó lehet a kockázati tőke.

A kockázati tőke ugyanis egy olyan speciális célú finanszírozási forma, amelyre a bankhitelek valós alternatívát nem tudnak kínálni.

A hitel és a kockázati tőke jellemzői között ugyanis számos lényeges különbség van:

- Az egyik leglényegesebb a visszafizetés módja: a hitelt fix kamatok mellett rendszeresen kell törleszteni, bizonyára a vállalkozás cash flow-jából, függetlenül a vállalkozás eredményességétől, sikerességétől. A kockázati tőke befektetők elvárása ezzel szemben az, hogy a hozamot a 3-5 éves befektetési periódus végén, az exitkor realizálja, azaz időközben nem áramlik ki „törlesztési céllal” pénz a cégből.

- A kockázati tőke befektető a hitelezővel ellentétben tulajdonosként tekint a cégre, valódi üzlettársként abban érdekelt, hogy a tőke felhasználásával a vállalkozás minél nagyobb növekedést érjen el, míg a hitelintézetek nem elkötelezettek a siker irányába, valamint az üzletmenetben sincs lehetőségük (sem igényük vagy kompetenciájuk) aktívan részt venni.

- A kockázati tőke sokkal nagyobb lendületet is adhat a vállalkozásnak, mivel a befektető a pénzen kívül akár szakmai segítséget, iparági tudást és kapcsolatrendszert (ún. smart money-t) hozhat a cégbe annak érdekében, hogy minél magasabb értéknövekedést és megtérülést érhessen el a részesedésén.

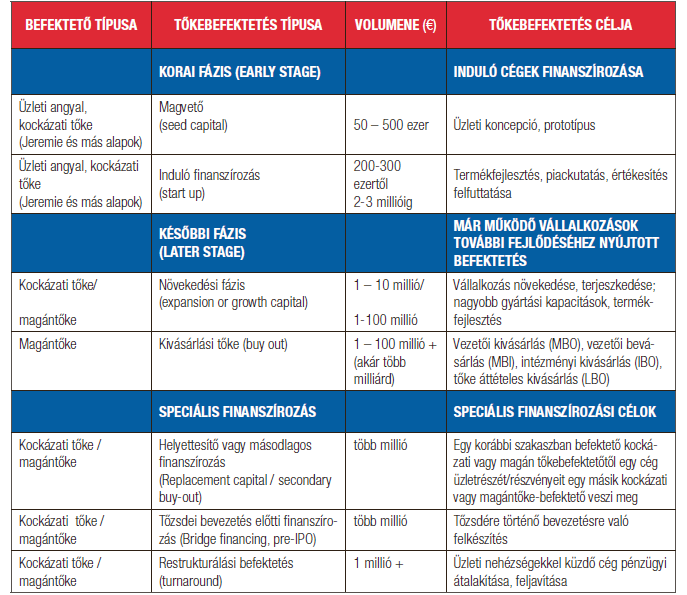

A kockázati tőke és a private equity befektetések típusai, főbb jellemzői, volumene

Az egyes kockázati tőke és private equity befektetések típusait, főbb jellemzőit, a befektetések céljait, volumenét így lehet összefoglalni:

Forrás: HVCA Tőkebevonási Kalauz 2020

Ön kiválasztotta már azokat a potenciális befektetőket, akiket első körben tervez megkeresni? Mennyivel tud egyszerre tárgyalni? Hogyan fogja a befektetők múltját és preferenciát megismerni még a velük való első találkozás előtt? Milyen előnyöket, szinergiákat tud bemutatni számukra?

Keresse tanácsadóinkat, akik segítenek Önnek a megfelelő felkészülésben, a projekthez és az elképzeléseihez leginkább megfelelő befektető(k) meghatározásában és megkeresésében!

Mit keresnek a kockázati tőke befektetők?

Az alábbiakban sorra vettük azokat a legfontosabb szempontokat, amelyek a kockázati tőke befektetők számára fontos szerepet játszanak egy-egy befektetési lehetőség értékelésében, a befektetési döntések meghozatalában. Ezek a szempontok segíthetnek Önnek is megítélni, vajon az Ön vállalkozása megérett-e a tőkebevonásra.

– Iparág növekedési potenciálja, nagy piacméret

A kockázati tőke befektetők által elvárt masszív növekedést – jellemzően – csak prosperáló iparágban működő vállalkozás tudja biztosítani. Nyilván rontja az esélyeinket, ha sok, korábban indult, tőkeerős versenytárssal kell szembenéznünk. Valamiféle belépési korlátnak kell lenni az adott iparágban, hogy bármelyik pillanatban ne jelenhessen meg valaki egy hasonló megoldással, mint a miénk. Kulcskérdés, hogy elég nagy-e a piac (TAM – Total Addressable Market); ugyanis nem lehet egy kis méretű piacon elég nagyra nőni, ami így az exitet fogja korlátozni.

– Kiugró növekedési lehetőség

Rendelkeznünk kell az elkövetkezendő 3-5 évre szóló növekedési stratégiával, megalapozott üzleti tervvel, ami hitelt érdemlően bemutatja a befektetők számára, hogy a befektetés az elvárt megtérülést (lásd fent: 3-5-10x) képes biztosítani. A kockázatok felismerése, elemzése, és azok kezelésére kidolgozott terv kiemelten fontos része ennek! Bővebben az üzleti tervről: Üzleti terv és stratégia – a növekedés és a sikeres tőkebevonás kulcsa

– Bizonyított piaci igény és üzleti modell, traction

Fázistól, érettségtől függően eltérő „visszaigazolást” kell felmutatni.

A koncepció létjogosultságáról bizonyítéknak és legalább az első piaci visszajelzéseknek már rendelkezésre kell állniuk. Konkrétumokra lefordítva, az első ügyfeleink és eladásaink legyenek meg, de legalább is egy vagy két pilot projektet indítsunk el, hogy fel tudjunk mutatni bizonyítékot a koncepciónk validálására, vagyis, hogy van olyan ügyfél, aki hajlandó fizetni érte! Ez általában a minimum, de sokszor még ez is kevés! Amennyiben a nemzetközi piaci terjeszkedéshez keresünk forrást, akkor azt fogják elvárni, hogy ismerjük a megcélzott piacokat, legyen a csapatban ennek menedzselésére képes („már látott ilyet”) személy, ideálisan már az első eredmények is álljanak rendelkezésre. Később, ha már piacvezetők vagyunk, akkor nyilván könnyebb a helyzet…

– Egyedi versenyelőny, USP

Alapfeltétel a sikeres vállalkozáshoz és a kockázati tőkéhez is a vállalkozás jól meghatározható USP-je, vagyis egyedi versenyelőnye. A versenyelőnynek valódinak és jól megkülönböztethetőnek kell lennie, a szokásos közhelyek, mint gyors, hatékony, rugalmas, nem elegendő. Az árelőny sem érték önmagában. Ezen kívül a versenyelőnynek védhetőnek, és legalább középtávon fenntarthatónak kell lennie.

– Kivételes, kompetens csapat, hiteles track record-dal

A kockázati tőke egyik alapigazsága, hogy nem a lóra, hanem a zsokéra fogadnak a befektetők. A menedzsmentet különösen árgus szemekkel vizsgálják, és a vezetési tapasztalat, korábbi szakmai eredmények, elhivatottság olyan alaptulajdonságok, amelyekkel a menedzsment minden tagjának rendelkeznie kell. A kockázati tőkebefektetések esetében – különösen korai fázisban – a csapat minősége, összetétele és dinamikája a végleges befektetési döntés szempontjából döntő szerepet játszik. A befektetők ugyanis inkább fektetnek be egy szuper csapatba közepes ötlettel, mint egy szuper ötletbe közepes csapattal, hiszen a csapat a kulcs, a csapat lesz az, aki képes sikeressé tenni a vállalkozást.

A 3-5 fős menedzsmentet előnyben részesítik; a „one man show” típusú vállalkozásokat nem preferálják, mivel túlságosan kockázatos egy olyan cégbe fektetni, ami egy emberen áll vagy bukik.

A csapatról bővebben például itt írtunk: Egyedül vagy csapatban?

– Skálázhatóság, nemzetközi perspektíva

Mivel a befektetők hozamelvárása relatív magas, ezért magyarországi cégek esetében szinte elképzelhetetlen a befektetők által elvárt növekedést kizárólag a hazai piacon megvalósítani, legalább regionális, de több lépésben lehetőleg globális modellben szükséges gondolkodni. Az expanzió során fontos átgondolnunk, hogy melyik célországokba, miért pont azokba és hogyan fogunk terjeszkedni, hogyan fogjuk kiszolgálni az ottani ügyfeleinket, ki fogja ismerni a helyi adottságokat, és így tovább. Egy „normál” Series A befektetés alapfeltétele, hogy legyen egy működő, skálázható akvizíciós csatorna, ahol adatokkal alátámasztható, hogy működik egy „ügyfélszerző, robusztus rendszer”, amibe ha beleöntenek 1 millió EUR-t, akkor elég pontosan becsülhető, hogy mennyi ügyfél, bevétel, stb. lesz belőle.

– Vonzó exit lehetőség 3-5 éven belül

Mint említettük, a kockázati tőke természeténél fogva 3-5 éven belül exitre törekszik, realizálni akarja a hozamot. Így csak az a vállalkozás válik éretté erre a „házasságra”, amelyik kidolgozott exit stratégiával rendelkezik. Az iparágban lévő aktuális M&A tranzakciókat, illetve a későbbi potenciális célpontokat is be kell mutatni, meg kell indokolni, hogy miért lehetünk néhány éven belül felvásárlási célpontok, kik lehetnek a potenciális vevők.

– A soft paraméterek

Ide tartozik minden egyéb, nem számszerűsíthető paraméter – például személyes benyomások, érzések, „kémia” – amely a befektetői döntésre hatást tud gyakorolni, extrém esetben a tranzakciót meg is tudja hiúsítani. Ne feledjük, hogy egy kockázati tőke befektetés hosszú évekre egymáshoz köti a feleket, nem mindegy tehát, milyen benyomásaink vannak a másik féllel kapcsolatban. Pontosan érkezik a találkozóra? Hosszú hetekre megy szabadságra? Hogyan viselkedik, ha kötetlenül, egy sör mellett beszélgetünk? Mit üzen az irodai mosdó a cégről? Meglepő lehet, mennyi apróságnak tűnő dolog lehet hatással a befektetőre! A témát bővebben bemutató blogbejegyzésünket itt találja: Nézd meg a WC-t mielőtt befektetnél

Hogyan készüljünk fel a kockázati tőke befektetők megkeresése előtt?

Induló vállalkozások számára kiemelten fontos tényező, hogy minél előrébb tartanak saját erőből a megvalósítás folyamataival, annál nagyobb eséllyel keltik fel egy-egy (vagy akár több) befektető érdeklődését. Egy induló, ötlet fázisban lévő projekt finanszírozására nehezen ad egy befektető több százmillió vagy akár milliárd forintot, nem az innováció vagy a növekedés megkérdőjelezése, hanem a korai fázissal együtt járó kockázati tényezők miatt. Ha a prototípus tényleg működik, tényleg megvette a piac, valóban piacvezetővé váltunk, akkor egyre kisebb a kockázat, azaz már jóval több tőkét hajlandó biztosítani a cégnek a befektető. Tehát kiemelten fontos már a befektetők megkeresése előtt felmérni, hogy hogyan tudunk projektünkkel még előrébb jutni, akár a reális piaci kereslet igazolásával, az igények minél pontosabb bemutatásával.

Több éve sikeresen működő vállalkozások számára a növekedési stratégia pontos megtervezése, ütemterv pontos felállítása lehet az, ami segítheti a befektetési döntések meghozatalát. Minden vállalkozás szeretné minél hamarabb lezárni a tőkebevonási tranzakciót. A befektetők érteni akarják, hova fektetnek be, hogy térülnek meg – lesznek kérdések! Menjünk elébe a kérdéseknek, állítsuk össze az üzleti tervet, térjünk ki a piackutatás eredményeire, a versenytárselemzésre, a stratégia főbb elemeire, a sales és marketing csatornákra, és így tovább.

Mielőtt elindulunk a befektetők felé, rendelkezzünk:

- részletes befektetői prezentációval,

- egy rövidebb ún. pitch deck-kel,

- és üzleti tervvel – legalább.

Milyen kérdésekre számíthatunk a befektetők megkeresése során?

Amennyiben kockázati tőke befektetők bevonásával kívánunk tovább növekedni, ilyen és ehhez hasonló kérdésekre kell tudnunk meggyőző választ adni:

- Mitől egyedi az Ön terméke / megoldása, mi különbözteti meg markánsan a versenytársaktól?

- Melyek a legfontosabb piaci trendek, amelyek befolyásolják a sikerünket?

- Mi a szabályozási környezet, látunk-e kockázatot?

- Védett-e az IP? (kell-e, lehet-e, mikor?)

- Melyik országban érdemes elindulni leghamarabb és miért?

- Milyen piaci szereplőkre kell ott számítanunk és mekkora kereslettel kalkulálhatunk?

- Mekkora a piacméret (TAM)?

- Milyen CAC, CLV, sales konverzió várható?

- Joint venture kialakítása vagy helyi iroda biztosítása jelenti számunkra a legjobb megoldást?

- Melyik verzió milyen költségeket jelent és milyen megtérülést biztosít?

- Képes-e egy befektető által elvárt átlag feletti hozamot kitermelni?

- Van elképzelése a befektetői exit irányával kapcsolatban? Milyen összegű exittel lenne elégedett?

A lista természetesen még közel sem teljes… A kellő alaposságú felkészüléssel azonban jelentősen növelhetjük a projekt előkészítettségét, annak hitelességét, így pedig az esélyt a sikeres tőkebevonásra!

Mennyi idő alatt találhatok befektetőt?

Minden projekt más és más, minden befektető más és más, így hát a befektető keresés időigényét nehéz előre megbecsülni. Természetesen léteznek extrém esetek, mind nagyon rövid idő (akár pár hét leforgása alatt is sikerült már egyes cégeknek befektetőt találni), mind kivételesen hosszú, akár több éves folyamatokkal is találkozhatunk a piacon. Reálisan tervezve azonban egy kockázati tőke bevonás esetén 6-12 hónapos folyamattal érdemes kalkulálni. Itt is örök érvényű igazság, hogy tegyünk meg minél több lépést előre (legyen minél több visszajelzésünk a piacról, a papíron létező terveket kezdjük el megvalósítani önerőből, ameddig csak lehet jussunk el a befektető nélkül is, kezdjünk el kilépni a nemzetközi piacra, gyűjtsünk tapasztalatokat stb.), mert így az átlagos befektetési időintervallum jelentősen csökkenthető.

Ezenfelül szakértő partnerek bevonása is segítheti, rövidítheti a folyamatokat, hiszen tapasztalatuk révén a felkészülés folyamatok jelentősen csökkenthetőek.

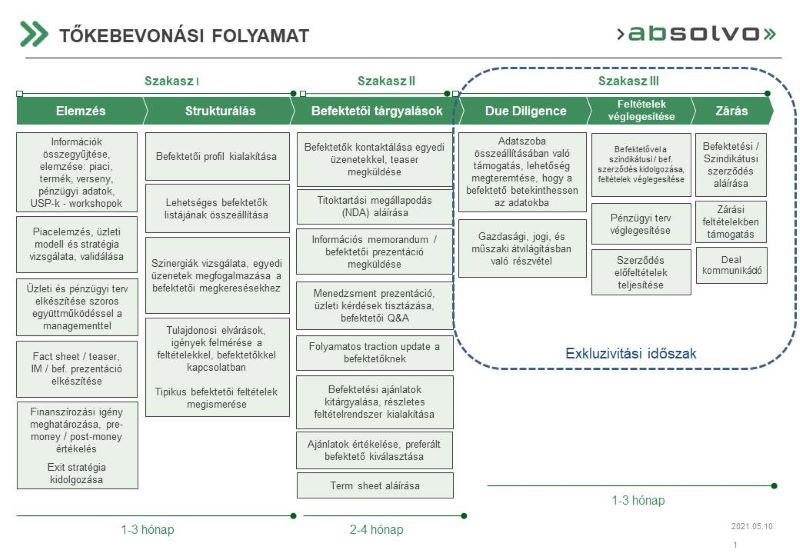

Hogy néz ki a tőkebevonás folyamata?

Az alábbi folyamatábrában összefoglaltuk egy tipikus tőke bevonás főbb fázisait, időigényeit, és az egyes fázisokhoz tartozó legfontosabb feladatokat:

A folyamat főbb fázisairól és a legfontosabb feladatokról bővebben itt olvashat: Tőkebevonás

A term sheet és a kockázati tőke befektetés tipikus feltételei

A konkrét együttműködés részleteit a befektetői ajánlat (indikatív ajánlat) – azaz a term sheet – fekteti le, mely minden projekt, cég, befektetés esetén egyedi. A term sheet nem banki hitelszerződés, egy részük sztenderd, de számos feltétel tárgyalható – és kell is tárgyalni! Azt, hogy egy befektetői ajánlat előnyös-e a számukra, nem kizárólag és nem döntően a befektető által kért tulajdonrész és a cégérték határozza meg (ahogy sok esetben ezt az alapítók, tulajdonosok megítélik). A term sheet számos olyan további feltételt tartalmaz, amely az összképet jelentősen árnyalja, sőt, akár más „ítéletet” is képes szülni!

A tőkebevonás nem napi rutinfeladat a vállalkozások nagy része számára, így teljesen természetes módon egy term sheet értelmezése, feltételeinek értékelése, azok tárgyalása sem az.

Egy tőkebevonási szakértő épp ebben tudja támogatni a vállalkozásokat; a naprakész szaktudás, a valóban „sztenderd” feltételek ismerete, a befektetőkkel kapcsolatos tapasztalatok, az évek alatt szerzett szakmai, tárgyalási és tranzakciós tapasztalat növeli annak az esélyét, hogy valóban „jó deal” születhessen. Egy rossz megállapodás ugyanis gyümölcsöző együttműködés helyett évekre előnytelen és demotiváló „együttszenvedésbe” betonozza a feleket.

A megállapodás, tárgyalások során vajon elvárhatjuk-e befektetőnktől, hogy drag along jogáról lemondjon? Elfogadhatjuk-e az irányításhoz való vétójogait teljes mértékben? Hogyan állapodjunk meg egy korai exittel kapcsolatban? Likvidációs elsőbbség esetén mire számíthatunk, mikor és milyen arányban részesülünk az exitkor megadott vételárból? Egyáltalán cash-t fogunk kapni az exitnél? Vajon melyik befektető milyen álláspontot képvisel a fentiek tekintetében?

Talán Ön is érdemesnek látja, ha

- ezeket a kérdéseket egy objektív szakértővel beszéli meg, vele készül fel,

- a kiválasztott befektető preferenciáit előzetesen megérti, és felkészül taktikailag is, és

- a befektető által adott ajánlatot egy „sokat látott” csapat segít értékelni.

Keressen minket, hogy a szakmai kérdések mellett, taktikailag is felkészült legyen!

A term sheet leginkább „rázós” feltételeiről és pontjairól alábbi bejegyzésünkben olvashat részletesebben: A term sheet – avagy hogyan kössünk jó megállapodást a befektetővel?

Hazai vagy nemzetközi befektetőt?

Gyakran keresnek minket azzal, hogy „mi nemzetközi befektetőt akarunk, csak olyan jöhet szóba”. Amennyiben átnézik referencia listánkat, az általunk szervezett nemzetközi befektetőket is felvonultató rendezvényeinket, akkor meggyőződhetnek róla, hogy számunkra nem akadály egy nemzetközi befektető megszólítása, velük egy tranzakció lebonyolítása. Sőt, tranzakcióink többségében valamelyik fél nemzetközi.

Mindemellett tisztában kell lenni a tényekkel és a statisztikákkal is. A hazai vállalkozások 90-95% lokális befektetőtől kap finanszírozást. Amennyiben mégis nemzetközi befektető finanszírozza a céget, akkor többségében régiós szereplőről van szó, és a legritkább esetben UK, amerikai vagy ázsiai befektetőről. Az is jellemző, hogy a nemzetközi befektető nem az első lépésben, hanem a második vagy harmadik körben (Series A, stb.) lép be.

Feltéve, hogy az első befektetőnket elfogadja… Ennek fontosságáról szól pld. az alábbi két videónk:

Hogyan van esélyünk nemzetközi befektetőre?

- nem elég jónak lenni, nemzetközi szinten kell a versenyképességünket, a USP-t demonstrálni,

- vélhetően már nem csak a hazai piacról származik a bevételünk, igazoltuk, hogy képesek vagyunk nemzetközi üzletfejlesztésre, ügyfélszerzésre,

- csapatunk is képes nemzetközi céget építeni, jó eséllyel van külföldi csapattagunk,

- tervezzük a megjelenést a célpiacon (iroda nyitás, akár founder költözése, stb.) , még jobb, ha már folyamatban van.

Gyakori mintázat, hogy az alapítók éltek / dolgoztak külföldön, esetleg külföldi egyetemre jártak vagy később egy akcelerátor programban vettek részt – tehát nem a befektető pénzén fog kiderülni, megállják-e a helyüket egy idegen kultúrában, sőt, sikeres üzletet tudnak majd építeni.

Mikor nem nekünk való a kockázati tőke?

- Amennyiben a tervezési fázisban szembesülünk azzal a ténnyel, hogy a projekt, a cég nem képes évi 30-40%-os növekedést biztosítani

- Ha a piacelemzés során kiderült, hogy versenyelőnyünk csak ideig-óráig védhető

- A piac esetleg nem elég nagy ahhoz, hogy még egy szereplőt elbírjon

- Ha nem szeretnénk eladni a céget 3-5-7 év után

Ezekben az esetekben érdemes átgondolni, hogy tényleg képes-e ötletünk, tervünk azt a megtérülést biztosítani, amit egy befektető elvár. Ahogy az előzőekben is bemutattuk, a kockázati tőke befektetés hosszú, igencsak idő- és energiaigényes folyamat.

Továbbá akkor sem javasoljuk, hogy nekivágjon a befektető keresésnek, ha:

- céljai megvalósításához azonnal szüksége van külső forrásra, a minimum várható 6 hónapos periódus is „lassú megoldás”,

- számos alapítóhoz hasonlóan küzd azzal a gondolattal, hogy elfogadja a befektetőket, mint tulajdonostársakat a vállalkozásában, idegenkedik attól, hogy tulajdonrészt engedjen át, akár rövid időre is, sőt, beleszólást engedjen az irányításba. Kockázati tőke bevonása egy-egy vállalkozásba azonban együtt jár ezzel a ténnyel, befektetőnk tulajdonostársunk lesz egy meghatározott ideig – így érdemes ezzel a ténnyel már a folyamat elején számolni.

- Nem ért egyet azzal a ténnyel, hogy a növekedés megtervezése, a stratégiaalkotás, üzleti számítások elkészítése vagy bemutatása elengedhetetlenül fontos ahhoz, hogy befektetőt, partnert találjunk projektünk finanszírozásához. A stratégiával kapcsolatos kérdéseket ugyanis egészen biztosan fel fogják tenni!

Biztosra akar menni? Tanácsadóval dupla akkora az esély a sikeres tranzakcióra.

Keresse tanácsadóinkat, akik segítenek Önnek a megfelelő felkészülésben, a projekthez és az elképzeléseihez leginkább megfelelő befektető(k) meghatározásában és megkeresésében, valamint a teljes tőkebevonási folyamat menedzselésében!

Szeretné kicsit mélyebben megérteni a tőkebevonás és a befektetők világát, és fontosnak tart egy jó erős elméleti alapozást, mielőtt belevág a tőkebevonási folyamatba? Ajánljuk figyelmébe Balogh Péter tőkebevonási alapok tanfolyamát; további részleteket a tematikáról és a következő kurzusról az alábbi linken talál: Balogh Péter – Tőkebevonás tanfolyam