A járvány és annak gazdasági hatásai, bizonytalansági tényezői miatt – talán nem meglepő módon – az első féléves hazai befektetési adatokban erőteljes visszaesés mutatkozott. A harmadik negyedévben ugyan már növekedés látszik, ám eközben a hasonló európai adatok alapján rekord év várható a kockázati tőke befektetések száma és volumene tekintetében. Nincs elég pénz itthon vagy más tényezők vannak a háttérben?

A járvány kitörése, a világgazdaság megrogyása természetesen a magán- és kockázati tőke piacra is kihat. A kiszámíthatatlan környezet megkérdőjelezi az üzleti terveket, a megvalósítási kockázatot és így a megtérülést is. Iparági elemzők óvatosságot vártak a befektetőktől az első hullám és a lezárások, korlátozások idejére.

Talán mondanom sem kell, hogy nagyon nem mindegy a GDP-nek és a vállalkozásoknak, hogy az a pár százmilliárd forint kivár vagy „fűti” a gazdaságot.

A kockázti tőke piac aktivitása itthon – visszaesés, lassulás első félévben, növekvő trend Q3-ban

A HVCA (Magyar Kockázati és Magántőke Egyesület – amely a befektetői piac nagyobbik hányadát tömöríti) – 2020. évi első félévre vonatkozó hazai magán- és kockázati tőke piaci aktivitási adatait figyelembe véve, az elemzőknek igaza lett: az elmúlt évek azonos időszakához viszonyítva visszaesés látható: 63 vállalkozás jutott közel 10 milliárd forint befektetéshez. Ez hozzávetőlegesen 30%-os csökkenés a tranzakciók számában, ill. az átlagos tranzakció méretet tekintve is, a 2019 első féléves teljesítményhez képest pedig felére esett a befektetett összeg.

Talán még dermesztőbbek ezek az adatok, ha hozzátesszük, hogy a meglévő kockázti tőke alapkezelők és források mellett az állam is igyekezett ellensúlyozni a COVID hatását és újabb forrást biztosított a vállalkozásoknak – lásd Hiventures Startup Mentő program, ami áprilisban indult 30 milliárd forintos kerettel, egyfajta könnyített eljárásrenddel.

Mi lehet a visszaesés háttérben?

- némely alapkezelők azonnal leálltak az új befektetésekkel, a meglévő portfólió cégekre fókuszáltak, tudni szerették volna, mi történik velük, esetleg kell-e új finanszírozás számukra,

- egyes cégeknek összezuhant a piaca, így a kockázati tőkéseknek nem voltak már izgalmasak,

- számos vállalkozásnak pedig újra kellett rajzolnia az üzleti tervét, ez is kihatással volt a folyamatokra és a megvalósuló tranzakciókra.

A piaci rémületet jól mutatja, hogy több alapkezelő (európai szinten mozgalom is indult erre) aktív kommunikációba kezdett és igyekezett biztosítani a cégeket, hogy COVID ide vagy oda, ők nyitottak a befektetésekre, van pénz, ne ijedjenek meg a vállalkozások.

Míg egyesek lefagytak, kivártak, eközben néhány alapkezelő azt tapasztalta, hogy sosem látott felhozatal „esett be” hozzájuk más befektetők befékezése miatt.

A harmadik negyedévben – szintén a HVCA adatai szerint – 44 vállalkozás kapott kockázati tőkét összesen 10 milliárd forint értékben, amely ugyan szinte megegyezik az előző év azonos időszakának befektetési aktivitásával, az összesített adatokat tekintve azonban továbbra is erőteljes az elmaradás 2019-hez képest: közel 30%-kal kevesebb cég jutott 40%-kal kevesebb befektetéshez.

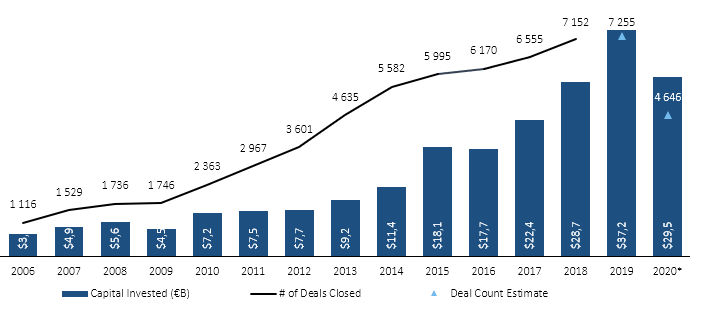

Európa: szintén lassulás… vagy mégsem?

Az európai számok alapján mind globálisan, mind európai szinten meglepően jók az adatok a befektetési összegeket és tranzakciók számát tekintve.

Bizonyos mutatókban rekord évre (!) van esély – pedig az európai piacok egésze is GDP visszaeséssel, lezárásokkal szembesül.

Forrás: Pitchbook – European Venture Report Q3 2020

Pénz nincs? Vagy nem érdemes befektetni?

Tőkéből pedig nincs hiány: továbbra is ott vannak a piacon az utolsó körös Jeremie alapok, jelentős forrással a Széchenyi Alapok, Hiventures, piaci alapkezelők, sőt, új alapot is indítottak nemrég (PortfoLion).

Az igazán kivételes cégek pedig – bár miniszteri jóváhagyást követően – nemzetközi befektetőktől is bevonhatnak tőkét (évi 1-2 ilyen tranzakcióra van példa).

Ha tőkebőség van a piacon, akkor az lenne az oka a befektetési volumen csökkenésének, hogy nem érdemes befektetni válságok közepén? Megértve persze az óvatosabbakat, de amint csökken a bizonytalanság, bíztatnám az összes befektetőt, hogy tárja ki az ajtót a tehetséges csapatok előtt.

Már talán közhely, de az ínséges idők mindig is kreatív megoldásokra késztették a vállalkozókat is. Ne feledjük, hogy a 2008-2009-es recesszió idején indult a WhatsApp, az Uber, a Slack vagy az Instagram. Könnyen lehet, hogy a következő nagy magyar sikersztori már érlelődik.

Az ún. ökoszisztéma persze dolgozik azon, hogy legyen hova befektetniük a kockázati tőkéseknek, szinte minden héten van egy hackathon, egy pitch esemény, indul egy új akcelerátor program. De akkor mire várnak még a befektetők, miért nem jobbak a hazai adatok?

Ha figyelmesen olvassuk a híreket, akkor azt látjuk, hogy nem restek ők sem, vannak befektetések. Csak nem feltétlenül itthon. Ha nem találnak elég vagy jó befektetési lehetőséget a magyar piacon, menniük kell a határokon túlra. Így az is látszik, hogy egyre nő a magyar alapkezelők régiós vagy európai befektetéseinek száma is.

Execution risk

Szóval járvány ide vagy oda, kedves vállalkozók kössük fel a nadrágot, mert tény, hogy van pénz, csak ambíció, tervezés, felkészülés kell, nemzetközi szinten is versenyképes üzleti potenciál, a befektetést követően pedig agilis megvalósítás!

Az „execution risk” ugyanis az egyik legnagyobb a mai – tőkéből gyors növekedést remélő – magyar cégeknél. A jó ötlet, az innovatív termék önmagában nem elég a sikerhez, ha lassan, fókusz nélkül, gyenge csapattal akarnak nekivágni a nemzetközi növekedésnek, az bizony jelentős befektetési kockázatot jelent.

A bejegyzés Horgos Lénárd a Portfolio.hu-n a témában megjelent cikke nyomán készült.